吴昊_品职助教 · 2021年08月23日

嗨,爱思考的PZer你好:

1、一般来说,考虑利率同涨同跌相同幅度对于债券价格影响的时候,我们考虑duration即可(除非题目要求一二阶导同时考虑)。你也可以理解为:一阶导的影响比二阶导更大,越往后的影响越小,比如三四阶导都可以忽略不计。

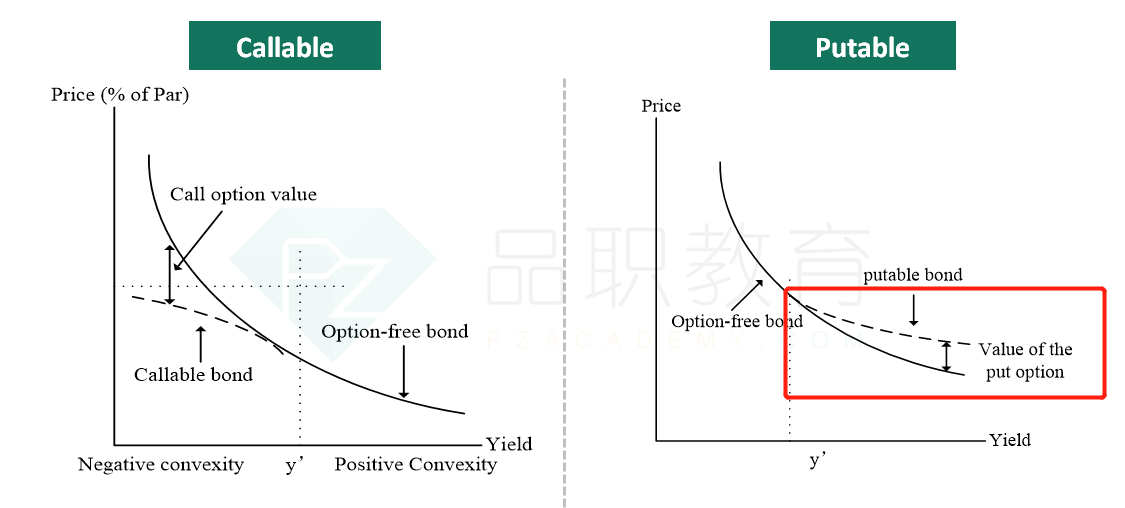

2、如果题目变成putable bond,那么相应的条件也会变化。putable bond多考虑的是利率上升时候的影响,因为利率下降的时候,putable bond不会行使权利,等价为一个不含权债券。反之,callable bond多考虑的是利率下降时候的影响,因为利率上升的时候,callable bond不会行使权利,等价为一个不含权债券。

3、假设现在考虑利率上升时候的putable bond,当利率上升,债券持有人更容易行权,将债券提前以约定好的put price卖还给发行人,价格会有一个下限,跌不下去,所以相比不含权债券,下降幅度更小。如下图:虚线是putable bond,实线是不含权债券。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!