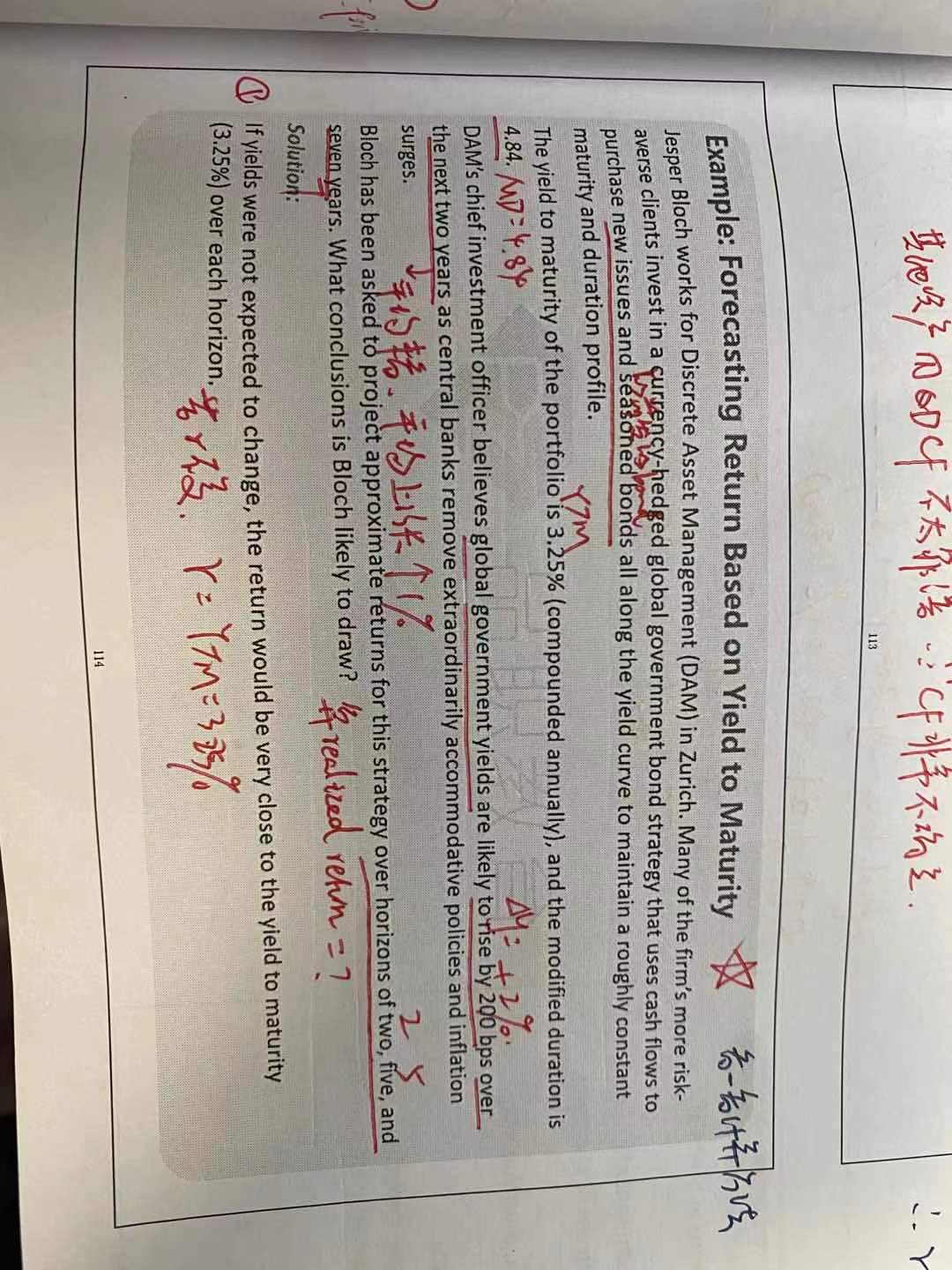

这道题是CME里forcasting return based on YTM老师在课上说过的一道例题,可是我还是没听明白:这里说global gov bond yield are likely to rise 200bps over the next two years,平均来看是每年增长1% 那在算2年的RI时为什么是(-9.68%+1%)/2 还要除以2呢?总的收益不是应该就是2%吗?还有在算5年、7年的RI时,为什么在2年后增长200BP后的3年还要每年增加2%?这个2%是一直在增长吗?

源_品职助教 · 2021年08月21日

嗨,努力学习的PZer你好:

“RI前两年年平均是1% 。为什么是总共1%呢,可以这样想。

如果是在0时刻就上涨了2%,那么第一年就有个2%,第二年也有个2%,所以总共就是4%

如果实在1时刻上涨了2%,那么就只有1个2%(也就是从第一年到第二年末的2%)

但是课程里说了是假设第二年年末才涨到2%,也就是之前很长一段时间的都没有享受到这个2%,从一个平滑的观点看,原版书告诉我们,其实就是2年上涨了1%。

其实原版书这里没有对1%做出详细的解释,可以直接当成是原版书自己的一个假设,因为真实怎么长的,其实谁也不知道。

而第五年和第七年是在利率上涨2%后开始计算,也就是其中每年2%,5年就是(5-3)×2%,七年就是(7-2)×2%(线性模式),这里是每年不断增加2%

----------------------------------------------努力的时光都是限量版,加油!