老师您好

何老师在讲zspread跟oas的时候对价格跟现金流做了【含权、不含权】标签,我不明白zspread 算出来的价格是含权价,含的是什么权?

发亮_品职助教 · 2021年08月21日

嗨,从没放弃的小努力你好:

我不明白zspread 算出来的价格是含权价,含的是什么权?

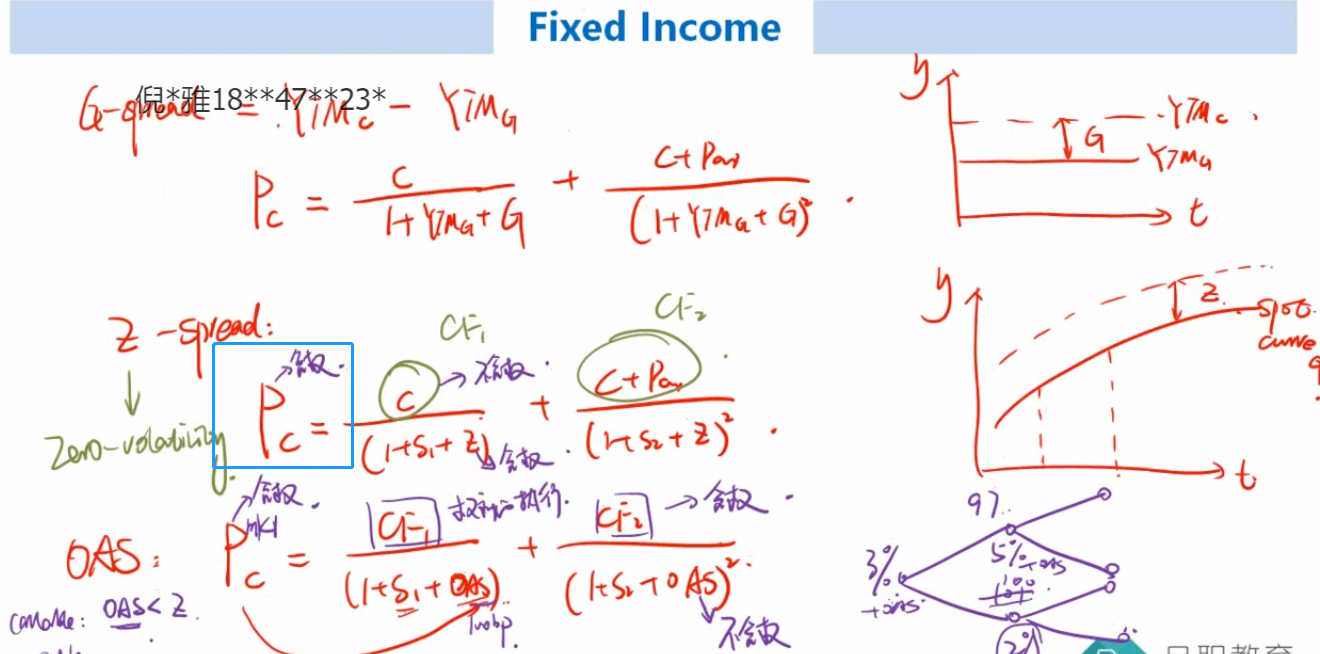

Z-spread是一个“All-in spread”,注意,All-in的含义就是,公司债相对于国债的所有额外风险,都统统反映在Z-spread里面了。

所有的风险,既有:

①公司债相对于国债额外的信用风险;

②公司债相对于国债的流动性风险;

③含权公司债相对于普通国债,期权带来的影响。

我们公司债存在含权债券,就是在普通债券的基础上,再额外内嵌期权,所以含权债券是“期权+普通债券”的混合投资工具。两者是一体的,不可分割。

我们二级学过的含权债券有:Callable bond(内嵌个Call option on bond),Putable bond(内嵌一个Put option on bond),Convertible bond(内嵌一个Call option on stock),有Interest rate cap的债券,有Interest rate floor的债券等。

所以,只要是含权债券,Z-spread都会反映内嵌期权的风险。以上期权的风险,都会反映在Z-spread里。所以具体Z-spread里面含权的哪种期权的风险,我们就需要结合具体情况分析了。

但注意,我们三级在分析时,主要关注Callable bond与Putable bond,其中90%的情况是分析Callable bond,所以在分析Z-spread时,可重点关注这两个债券。

对于Callable bond,投资者投资该债券的风险有:

①额外的信用风险(含有一部分流动性风险),我们用Credit spread来表示;

②投资者投资债券被提前赎回的风险。因为发行人持有权利,所以投资者是Short Call option,所以Z-spread里就必须要对这个风险进行补偿。

于是Callable bond z-spread = Credit spread + short call option risk(补偿债券被提前赎回的风险)

我们在分析债券的时候,往往只想比较信用风险,我们发现,对于含权债券来讲,Z-spread里面不纯,会含有权利这种杂质带来的影响。因此用Z-spread来分析信用风险就非常不合适。

于是,我们就引入了OAS(Option-adjusted spread),OAS是在Z-spread的基础上,把权利的风险给扣掉了,那OAS就只会反映Credit spread(risk)。

于是,Callable bond z-spread = credit spread + short call option risk;

Callable bond OAS = Credit spread

到这里,我们会发现,同一只Callable bond,他的Z-spread天然大于其OAS。因为Z-spread额外含有对Short Call option的补偿

对于Putable bond,Z-spread = Credit spread - long put option benefit

注意,对于Putable bond来讲,是投资者持有Put option,对投资者有利,因此债券的Spread补偿就会比较小,于是Putable bond的Z-spread是在Credit spread的基础上,再减去投资者Long put option benefit。

我们发现,Putable bond的OAS,只会反映其Credit spread(Risk)。

而他的Z-spread,会反映(减去)Long put option的benefit,所以Putable的Z-spread天然就会小于其OAS。

总结下:

1、从上面的分析可以看出,Z-spread是一个“all-in spread”,债券有啥风险,Z-spread就全部反映。

2、债券含有的是啥期权,Z-spread就会反映该期权的风险(收益)。

3、我们分析债券一般只想分析Credit risk,因此对于含权债券来讲,Z-spread就不纯,我们就引入OAS来分析。

4、OAS只反映债券的Credit risk(Spread)

5、Callable bond z-spread 天然大于其 OAS;Putable bond z-spread天然小于其OAS。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!