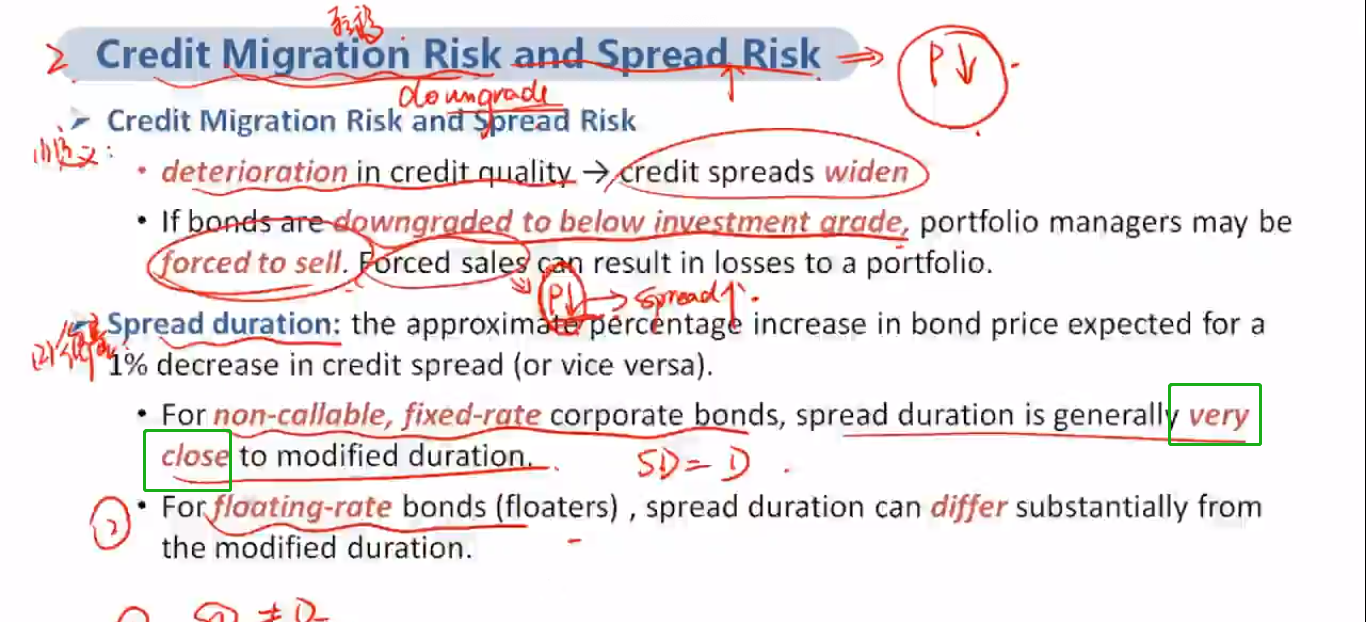

老师您好,这里说的duration =spread duration

第一个duration是整体折现率变动带来的duration还是interest rate 变动带来的duration

根据何老师讲的内容,我猜测是整体折现率变动吧,但是整体折现率变动里面也包含着interest rate的变动带来的duration,是说这块变动很小还是默认不咋变呢

pzqa015 · 2021年08月21日

嗨,爱思考的PZer你好:

duration是债券价格对基准利率变动的敏感程度,也就是risk free rate变动带来的。对于国债等无spread的债券,Duration衡量自身ytm对价格的影响。

根据yc=yb+spread,duration衡量yb变动对债券价格的影响,spread衡量spread变动对债券价格的影响,二者都是通过影响yc使得债券价格发生变化。

在计算duration与spread duration时,假定yb变动与spread变动互不影响(与实际不符,二者应该有负相关关系),那么△yb*D=△spread*SD=-△P/P。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!