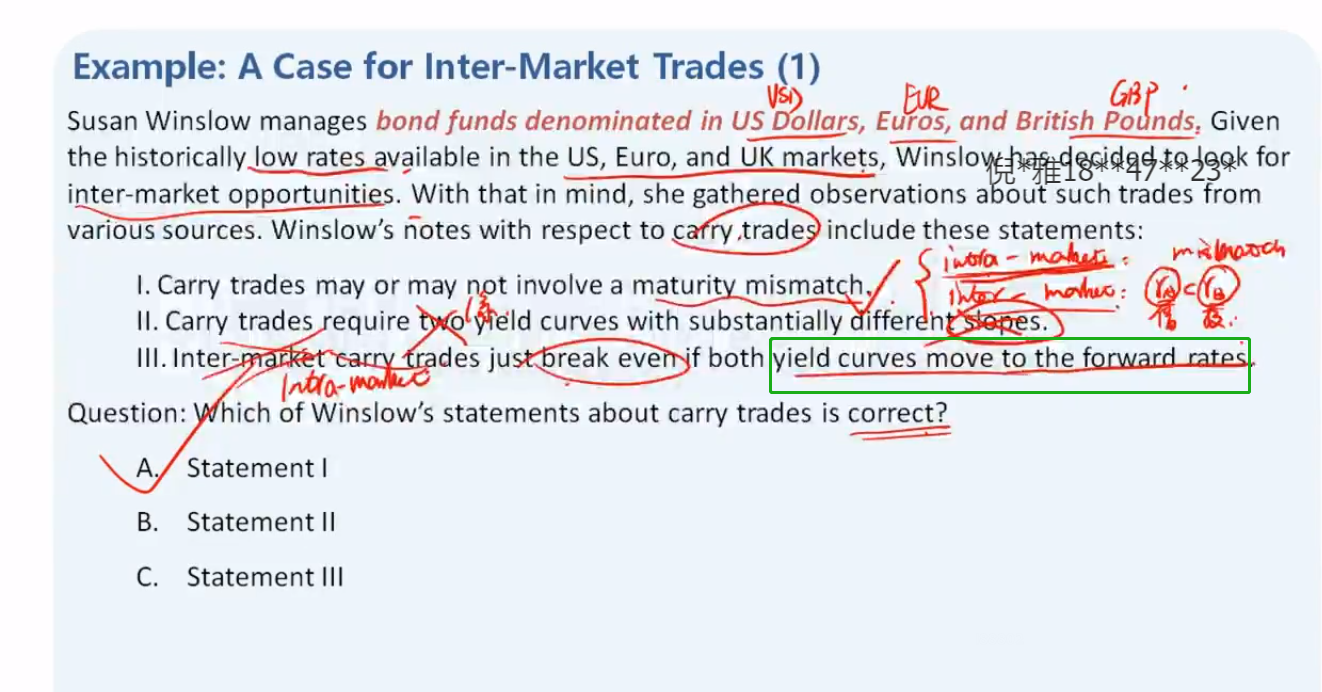

yield curve move to forward rate怎么理解呢,何老师讲的知识点我是明白的,我是不明白这句英文,收益率曲线向远期利率靠近,要我理解就是 f(1,2)=s2,f(2,3)=s3

发亮_品职助教 · 2021年08月19日

嗨,爱思考的PZer你好:

yield curve move to forward rate怎么理解呢

意思是:未来市场上真正的Spot rate,实现了期初Forward rate的预期。

我们站在期初0时刻看,存在Spot rate,通过Spot rate,可以算出来Forward rate,这个Forward rate是:现在市场预期的,未来的一系列利率。

例如,现在市场利率里,隐含的1年后开始的1年期利率F(1,1)=2.5%,隐含的1年后开始的2年期利率F(1,2)=3%,隐含的1年后开始的3年期利率F(1,3)=5%。

假设1年真的过去了,如果Yield curve move to forward rate(1年后市场上的Spot rate实现了期初Forward的预期),那么,此刻(1年后)的利率应该是:

1-year spot rate = 2.5%(实现了期初预测的1年后开始的1年期利率F(1,1)=2.5%)

2-year spot rate = 3%(实现了期初预测的1年后开始的2年期利率F(1,2)=3%)

3-year spot rate = 5%(实现了期初预测的1年后开始的3年期利率F(1,3)=5%)

----------------------------------------------加油吧,让我们一起遇见更好的自己!