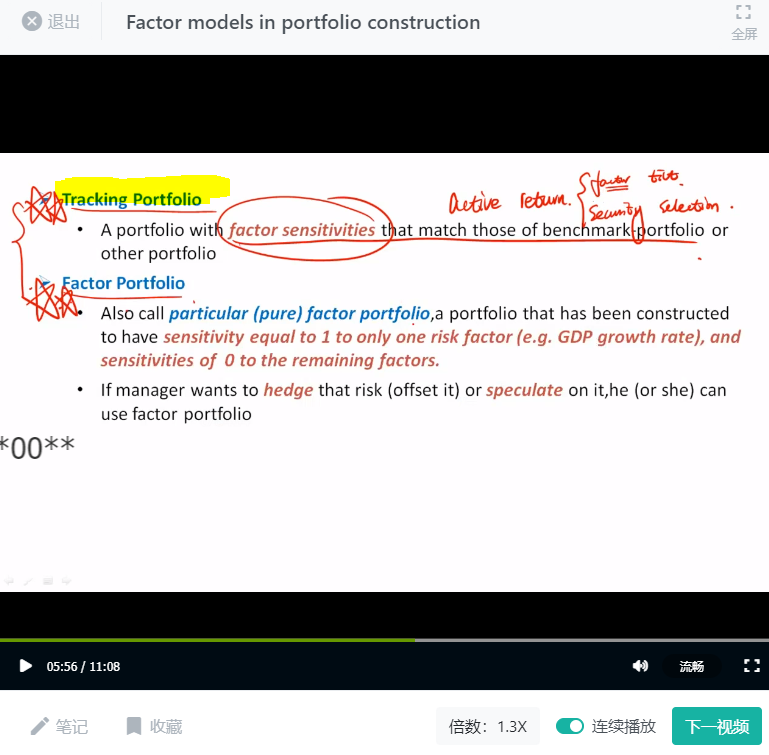

老师好 passive investment 和 tracking portfolio 的区别是不是,

passive invesmtent 里factor tilts 一定=0 , 而且security selection一定=0?

tracking portfolio 的factor tilts =0 (因为在match benchmark's sesitivity factors). 但是security selection 可以等于0 也可以不等于0,

- 当 security selection =0的时候的tracking portfolio 就是passive invesment.

- 当 security selection 不等于0的时候的tracking portfolio 就是passive invesment 这样理解对吗?谢谢。