Massa羊羊羊兒🐏🐏🐏 · 2021年08月16日

伯恩_品职助教 · 2021年08月20日

嗨,爱思考的PZer你好:

【为什么只写了diversification,没写concentration?】——因为systematic一定是diversification的。

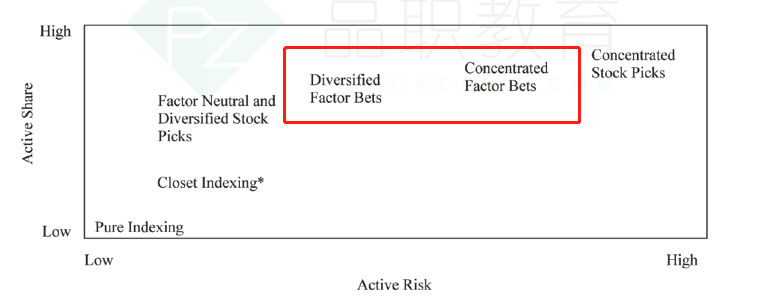

意思是【(基础班老师举的例):如果已知:active risk大,security数量多,idiosyncratic risk小。则:大的active risk来源于rho,而非active share。】【这个要怎么理解呢?因为我的理解是:security数量多,和benchmark就越像,和benchmark相关系数就越高,那为什么active risk的来源会是rho,非active share?】感谢——你看这两个active share 差不多,但是active risk却不一样,打个比方,组合一有100个股票,组合二也有一百个股票,benchmark也是100只股票,首先数量多组合一二都满足了。但是benchmark的持股比如是中石油,中国移动,组合一持股呢是中石化,中国电信,组合二是宁德时代,华中数控。你看组合一二active share都一样,但是active risk完全不一样,组合二明显大于组合一,因为组合一虽然持股不同,但是实际是差不多的,走势都一样,但是组合二不仅持股不一样,走势也不一样。这样理解了吗?

----------------------------------------------加油吧,让我们一起遇见更好的自己!

伯恩_品职助教 · 2021年08月17日

嗨,从没放弃的小努力你好:

1、老师上课说quantitative不预测未来,只有fundamental预测,为什么强化班P17,Quant的第一步就是predict futures?——quantitative不预测个股的未来,你可以理解为不用care公司未来的发展。但是会预测factor的未来,是不是市场发现的人越来越多,而弱化了这个factor。

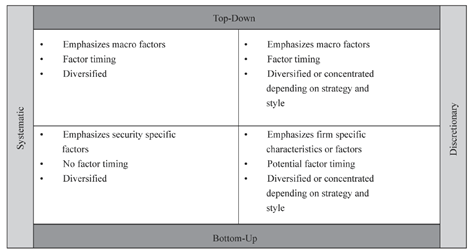

2、强化班P22 选股策略的图,top down与bottom up都可以diversify or concentrate,为什么左边的两个格子里只有diversify 没有concentration?——因为左边的是systematic,systematic(你可以理解为量化)是找的factor,会有很多个股符合这个factor,所以就会diversify。

3、基础班P184 老师说“如果N security大,ave idiosyncratic risk小,则如果还有active risk,来源于相关系数而非Active share”,【但N很大,则portfolio与benchmark更加像了,即相关系数更高了,且原文也说了idiosyncratic risk小,为什么还有active risk归结为相关系数呢】 ——同学,老师没理解你的这个问题。我试着按照我的理解去解答一下,如果还是没懂,可以追问。你是问active risk 为什么会受到相关系数的影响,active share不受相关系数的影响对吗?

active risk就是看两个组合最终走势像不像,比如两人名字不一样(active share不一样)但是学习成绩,工作性质,收入都一样(active risk)。

active share就是两个组合到底持有的股票一样不一样,所以相关系数不用care。但是active risk是要求两个股票最终走势一样,那就要考虑能影响股票走势的一切了,比如相关系数,这个你可以理解为组合中持有的股票A涨了10%,受股票A影响(相关系数)和大盘的影响以及B自身的因素,B涨了5%。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Massa羊羊羊兒🐏🐏🐏 · 2021年08月20日

老师您好感谢解答!想追问一下,第2问,是想求教下,左边的两个格子,【为什么只写了diversification,没写concentration?】;第3问,意思是【(基础班老师举的例):如果已知:active risk大,security数量多,idiosyncratic risk小。则:大的active risk来源于rho,而非active share。】【这个要怎么理解呢?因为我的理解是:security数量多,和benchmark就越像,和benchmark相关系数就越高,那为什么active risk的来源会是rho,非active share?】感谢