如题:

Hertz_品职助教 · 2021年08月17日

嗨,从没放弃的小努力你好:

同学你好~

我们把这个问题放在本题的具体情境中来理解哈

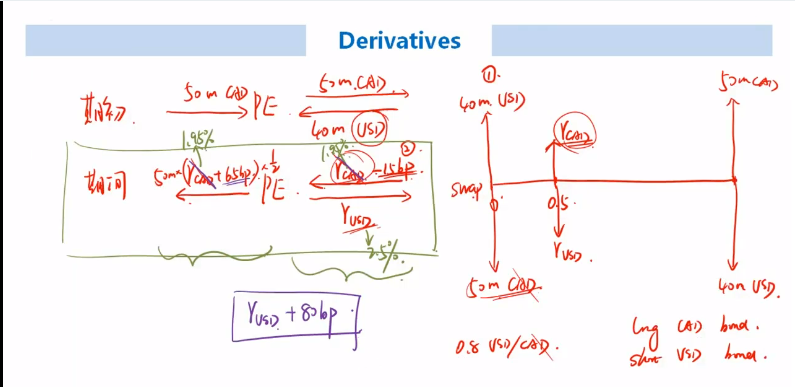

1. 假设没有currency swap(cross currency basis swap是一种特殊的currency swap),则该PE公司需要做的是:

(1) 期初:借来的CAD或者自己的本金CAD,按照当时的汇率S0(CAD/USD)转换为USD,然后再用于他想做的事情。

(2) 期末:最终该PE公司需要把USD换回CAD,那么这时候只能按照此时的汇率S1(CAD/USD)换回CAD。因为我们不知道此时的汇率是多少,可能此时的汇率S1相比于一开始的S0下降了很多,即USD贬值了很多,这就使得我们换回的CAD变少了很多,这种不知道将来能换回多少CAD的不确定性也就是风险嘛

2. 此时有currency swap,则期初和期末(按照本题)都是按照50million的CAD可以换40million的USD来进行的,因此不存在到期换回的CAD不确定的问题,因此就降低了外汇风险。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!