- 这道题我按照equity的方法计算了一下,但是答案和用经济学的方法算出来不一样。(如图详细步骤)

- 这是为什么呢?是不能这么计算吗? 可否请老师解答一下,我知道可能没必要到,但是我也是发现了问题。所以想搞明白。

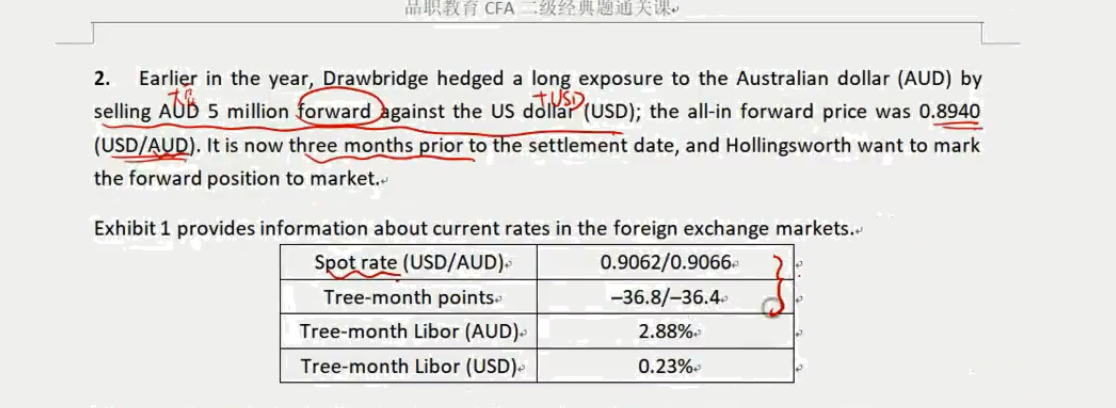

- 是否是因为第二部分5m的aud要转换成usd时候我用的汇率错误吗? 我用的0.9062是current 时刻的spot rate(因为是aud转usd,乘法,所以用的bid price)

麻烦老师了

丹丹_品职答疑助手 · 2021年08月16日

嗨,从没放弃的小努力你好:

同学你好,

mark to market是利用当前市场上forward的价格去对冲之前的forward的一个操作,来看头寸是多少

我们这5mliion是要拿到3个月后换成同一种货币算出来他的profit然后折现在当前,这是合约position是在当前的价格,我们之所以去进行所谓的mark to market的计算不断的在各个时期去把握外汇投资的一个头寸,做外汇交易要时刻掌握动态的时点头寸才能帮交易员控制风险,两个价格是同一个时间点的。

而同学的计算是我3个月后拥有5mllion澳元 分别在美国市场以及澳元市场投资,得到的差额是多少,这是一个forward是只有到了一个固定的未来日期才进行交易的,在这之前,我们不会有任何资金存在手里,所以是无法投资美元或者澳元市场的,因为给出的libor只能反映当前市场上货币的情况,并没有考虑到汇率波动的影响,这个是两个不同时点的价格,所以计算mark to market并不正确。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!