Massa羊羊羊兒🐏🐏🐏 · 2021年08月14日

笛子_品职助教 · 2021年08月15日

嗨,努力学习的PZer你好:

问题[1]

这个问题,涉及到区分 Alpha 和 active return,这2个概念。

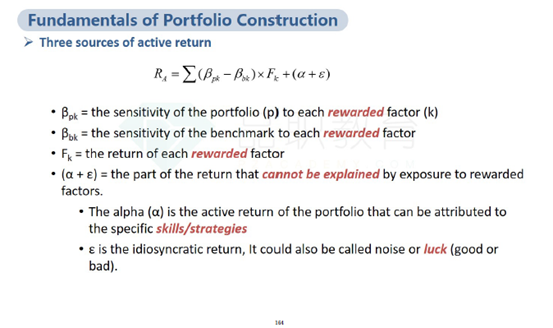

这个问题之所以会混淆,可能是因为CFA中对Alpha的定义,和国内日常金融实践中对Alpha的定义,是有一定差异的。在国内日常的金融实务中,人们确实会习惯性的把Alpha认为就是Active return。但是CFA在这里明确了Alpha和active return的定义,在CFA中,Active return包括3个部分:一是投资组合与市场,在因子权重上,长期战略配置的差异;二是Alpha;三是误差项。详见以下截图(基础班讲义164页)。

收益来源分解清楚后,更进一步厘清概念。这里注意定义,因子权重的差异,是长期战略配置的差异,只有战略长期配置的权重差异,才计入over/underweight reward factor。如果是短期择时造成的因子权重差异,那是属于基金经理的技能,这种差异计入Alpha。

那么本题中,这种因子权重的差异,是长期还是短期的呢。一般来说,只要题目没有特别说明,一般默认是长期的。因为收益分解,是回归方程回归出来的,而回归方程需要很长的历史数据,才能得到准确的回归结果。

所以,本题中,over/underweight reward factor,算Active return 的来源,不属于alpha的来源。

问题[2]

这里涉及Alpha来源这个知识点,以及top down和bottom up,各自的Alpha来源是什么。

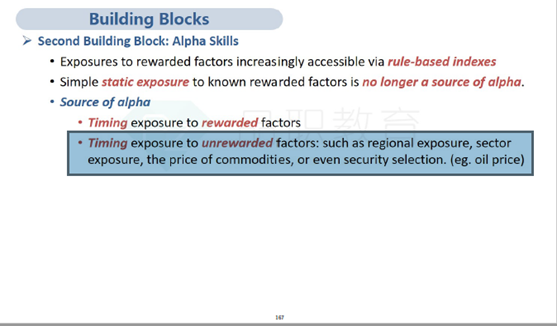

Alpha来自于timing,原版书正文确实有这么讲。但是这里timing的定义被扩大化了。详见以下截图(基础班讲义167页)。

注意这段讲义,书里讲,Timing unrewarded factors时,在这个类别里,是包含security selection的。所以在CFA里,Alpha它既可以来自择时,也可以来自选股(SS)。

本例题目其实可以看成一个补充的结论:top down风格的Alpha 主要来自于因子择时;Bottom up风格的alpha主要来自证券选择。例题的结论与书本的正文,并无矛盾。

问题[3]

这个问题涉及到Alpha的回归计算的知识点。然后涉及到英语翻译的问题。

先摘出题目条件:

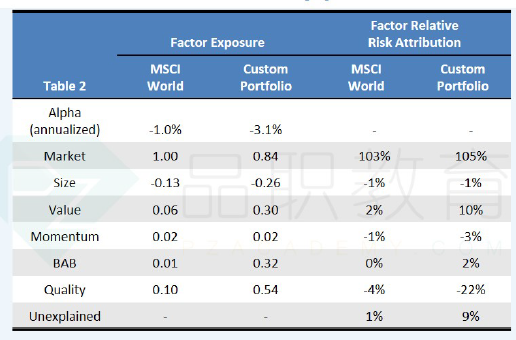

把表格中Custom portfolio中的数据,代入基础班讲义164页,收益分解的公式:

发现,误差项(Unexplained)题目未给出,默认为0,而Alpha是负的。Alpha和误差项之和为负,那么说明,active return是小于rewarded factor收益的,说明这些rewarded factor,整体产生了正向的主动收益。至于具体是哪些rewarded factor产生了主动收益,由于Custom portfolio中,Value、BAB、Qualtiy,权重(Factor exposure)较大,所以答案认为可能是这些权重大的因子,产生了主动收益,使得rewarded factor整体产生了收益。

问:对于这个问题,P216,最后两行:value,BAB,Quality等factor没被rewarded,这个怎么看出来的?

答:这些Factor是被rewarded,并不是没被rewarded。

歧义在于对英文的理解:原版书的英文有时候确实比较拗口,容易产生歧义。

这段英文最后一句话的意思是:在这个情景中,超额收益主要是来源于高度集中的对rewarded factor的配置,例如Value因子、BAB因子、质量因子,而这些因子可能不会(在未来)像在模拟期内那样产生正收益。理解Have been,现在完成时。

问题[4]

这个问题主要也是原版书这里的英文表达不太好,容易产生歧义。

这句话的意思是:行业偏离对Tracking error的影响,比仅仅是行业内部个股偏离更大,这是陈述了一个普遍性的结论。然后讲本题中,并没有太多的行业偏离,所以tracking error影响不大。并不是说本题中,sector过多偏离benchmark。

----------------------------------------------

努力的时光都是限量版,加油!