王琛_品职助教 · 2021年08月13日

嗨,努力学习的PZer你好:

1

首先,representative bias 的定义是

a belief perseverance bias in which people tend to classify new information based on past experiences and classifications

重点是,既然是偏差,就说明基于过去的经历和分类,对新信息的分类可能是错的。为什么会分错呢?

原版书给了两个参考,个人投资者可能会

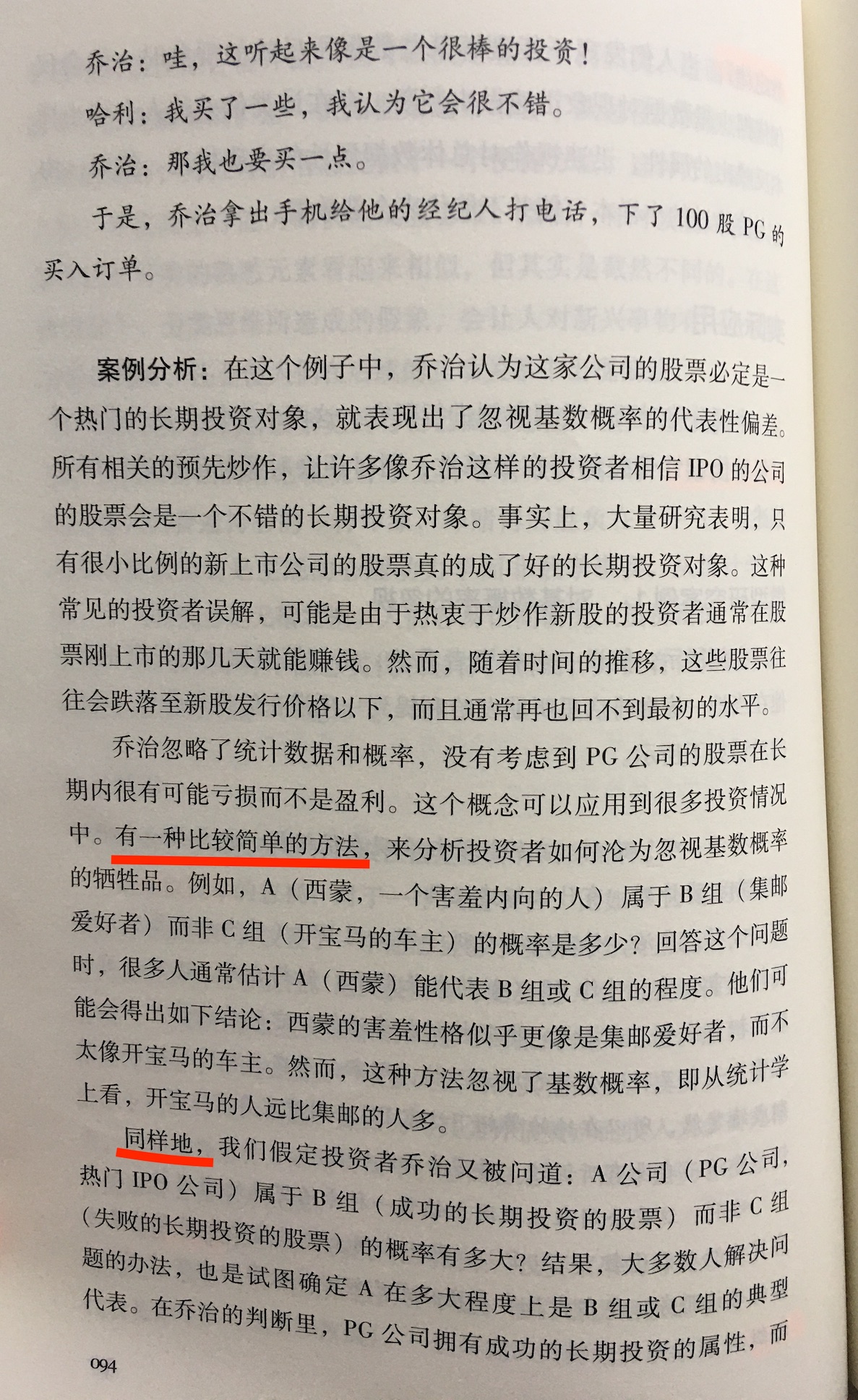

忽视基数概率 (base-rate neglect)

忽视样本量 (sample-size neglect)

2

忽视基数概率 (base-rate neglect) 是指在投资决策时,并未充分考虑到基数发生的概率

关于忽视基数概率,对投资者产生负面影响的案例,比如

A( 3A 级市政债券,由旧城和区县发行)属于 B 组(风险型债券)而非 C 组(安全型债券)的概率有多大?

回答这个问题时,大多数投资者还是会评估 A 在多大程度上代表 B 组或 C 组。在这种情况下,债券 A 的特征似乎代表 B 组(风险型债券),因为发行债券的区县有“不安全”的名声

然而,这一结论忽视了一个基本事实:3A 级债券的违约率在历史上基本为零

3

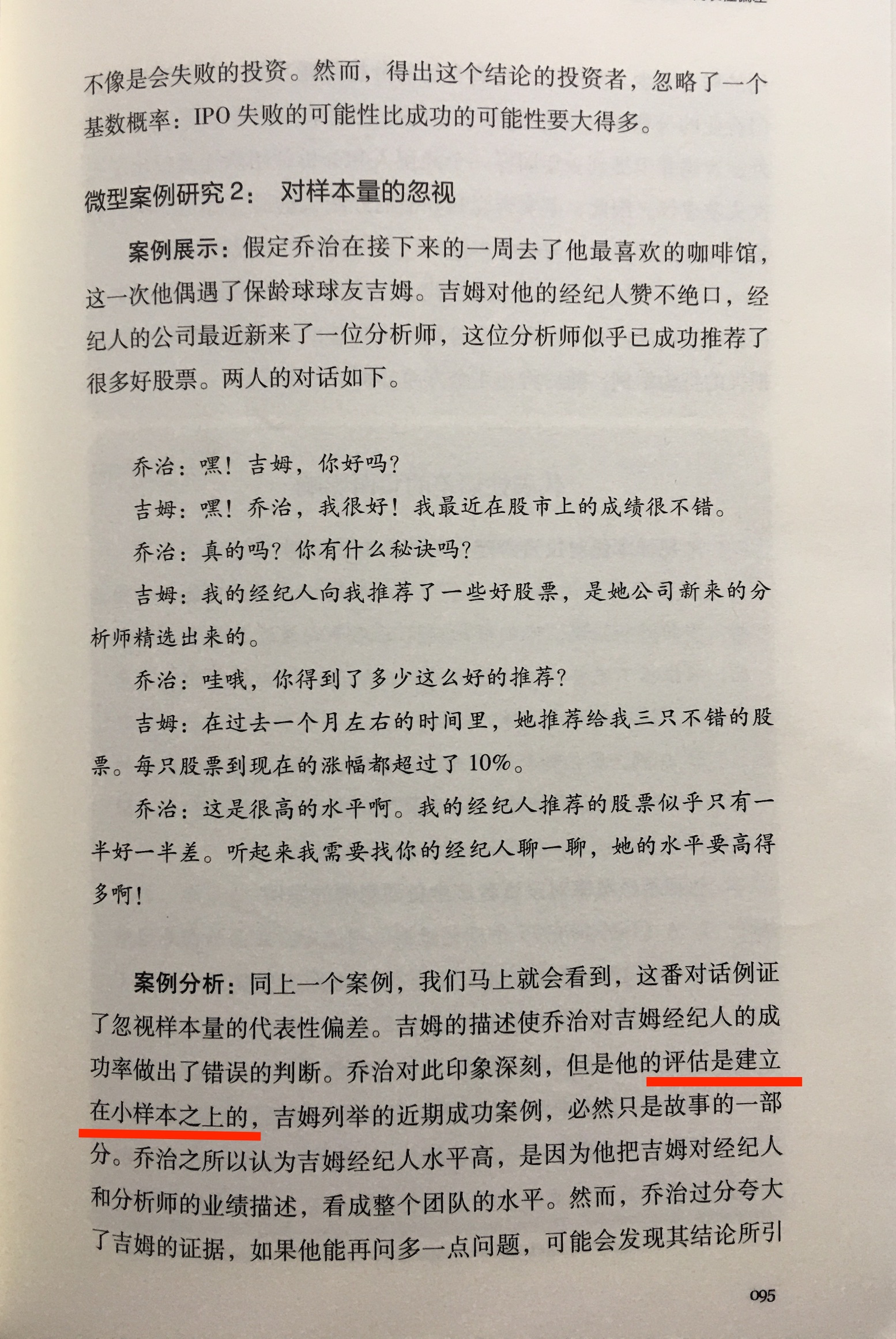

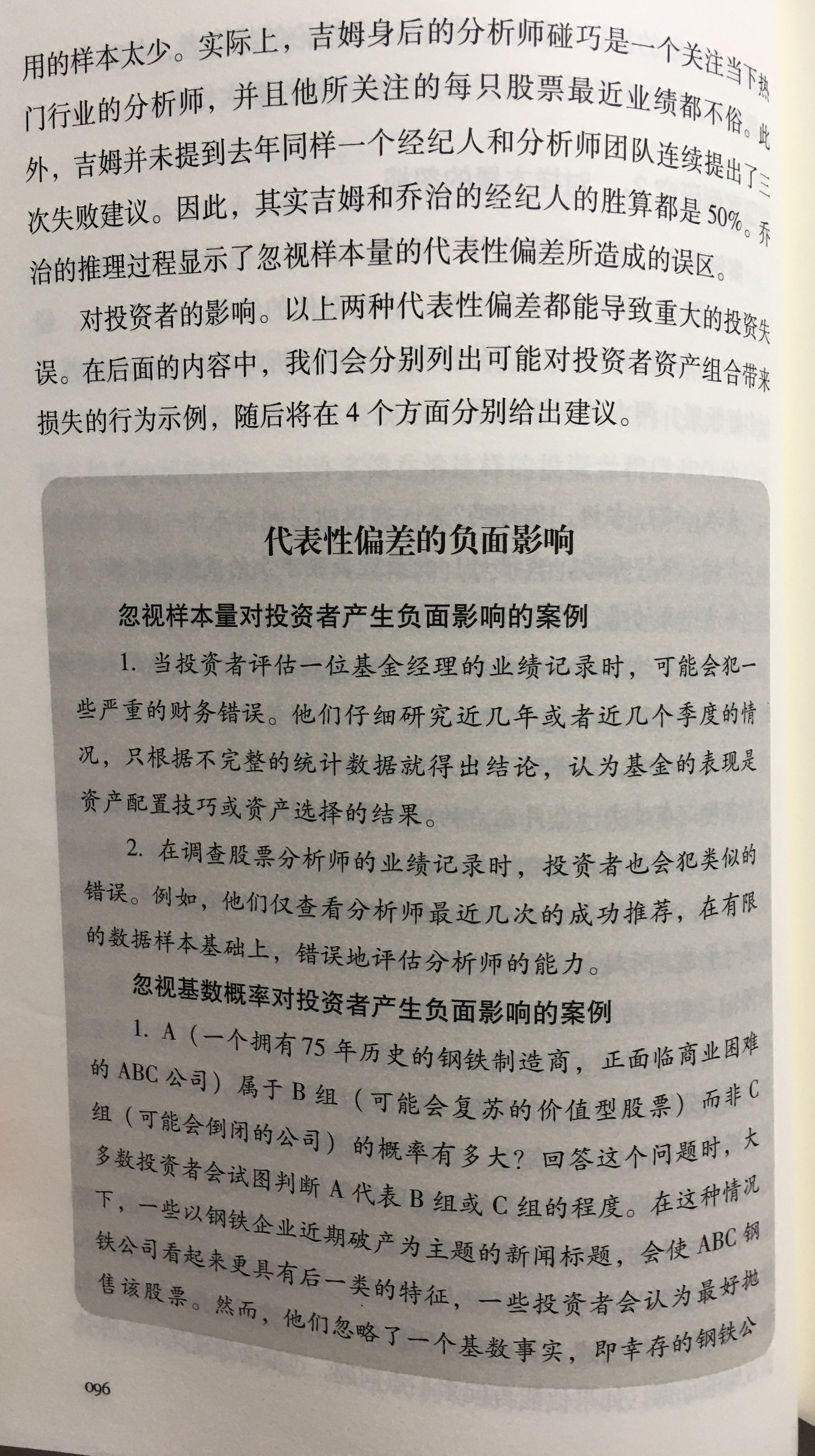

sample-size neglect 忽视样本量,指当人们一开始没有理解一系列数据所反映的趋势或模式时,可能只依靠几个数据点来做出假设分析

关于忽视样本量,对投资者产生负面影响的案例,试举 2 例

3.1

当投资者评估一位基金经理的业绩记录时,可能会犯一些严重的财务错误

他们仔细研究近几年或者近几个季度的情况,只根据不完整的统计数据就得出结论

3.2

在调查股票分析师的业绩记录时,投资者也会犯类似的错误

例如,他们仅查看分析师最近几次的成功推荐,在有限的数据样本基础上,错误地评估分析师的能力

4

涉及到 忽视基数概率 (base-rate neglect) 和 忽视样本量 (sample-size neglect) 的真题为: [2018-4-B](1.16) , [2017-5-A](1.6)

题目格式为 [真题](经典题) 。例: [2018-4-B](1.16) ,即真题 2018 年第 4 题的 B 问,经典题 R8 的 1.16 题

2018-4-B 中,基数概率对应:过去几年里,公司的盈利能力一直高于行业平均水平,这种公司发生破产的概率很低;样本量对应:最近一个季度

2017-5-A 中,基数概率对应:公司已经经历了四年的盈利增长,高于行业平均水平,这种公司发生破产的概率很低;样本量对应:最近两个季度

5

原版书行为偏差章节的内容,是参考 Michael M. Pompian 的一本著作:Behavioral Finance and Wealth Management: How to Build Investment Strategies That Account for Investor Biases

书中,在介绍代表性偏差的时候,分别举了两个小案例,但是在协会的原版书中,可能是考虑到篇幅的因素,没有放上去

这本书,中信出版集团也出了中译本:财富管理的行为金融

我把这两个小案例给你贴图,你可以先读一下案例,然后再看这个例题,可能会更有感觉。贴图为 P93-P97

备注:这本书考生不用买,复习还是参考品职的视频和讲义即可。如果你有大把的时间精力,科目都已复习好了,并且对行为金融非常非常感兴趣,丰俭由人。但是从复习考试的角度来说,不需要哈

----------------------------------------------努力的时光都是限量版,加油!