基础班讲义P121,factor tilting portfolio是用long only,想问下,

1、在第一步先构建INDEX的过程中,配置每一个factor不也是需要用longshort从股票中剥离出每一个factor么,

2、hegde portfolio是只允许一个Factor存在么?如果比如portfolio里有5个factor同时存在,有不同的weight,这是就变成了factor tilting portfolio了么?

请老师解答,谢谢

伯恩_品职助教 · 2021年09月18日

嗨,努力学习的PZer你好:

老师,我又看了李老师的视频,factor tilting他说如果组合不能做空,那就调相对benchmark的权重来表达多空的观点,看好哪个factor就让这个factor的权重相比benchmark多一点,那我想问下,组合不能做空,还存在factor based approach么?如何按factor复制benchmark一样的组合?——核心分清楚是压根就不能做空还是因子不能做空,压根就不能做空,那完了,没用,很多因子是合成不出来的(有一部分不需要做空也能合成,之前解答过的),但是如果是合成出来的因子不能做空,有些benchmark只做多的还是能mock的,如果benchmark有做空的成分(只是假设,我没见过,应该也不可能有做空的成分的benchmark)。第二如果一个benchmark比如是创业板,两种方法,第一看下成分股,挨个买。第二就是用量化因子模拟看,比如创业板因为size的而上涨或者下跌的原因比重是0.7,因为momentum上涨下跌的原因比重是0.3.那就合成占比0.7的size的factor,合成占比0.3的momentum的factor就能模拟了。

----------------------------------------------努力的时光都是限量版,加油!

伯恩_品职助教 · 2021年08月12日

嗨,从没放弃的小努力你好:

1.factor tilting portfolio是只做多的组合,因此在组合构建时不会采用long short 策略。这个因子倾斜组合的本质是半主动即在被动跟踪指数的情况下对于某些优秀因子做适度偏离(tilting)。2.hedged portfolio才是利用longshort,对冲掉不看好的因子,保留看好的因子,但这不代表对冲后只允许一个因子存在。因此factor tilting 与他最大区别在于适用于不能卖空的组合。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

伯恩_品职助教 · 2021年08月11日

嗨,努力学习的PZer你好:

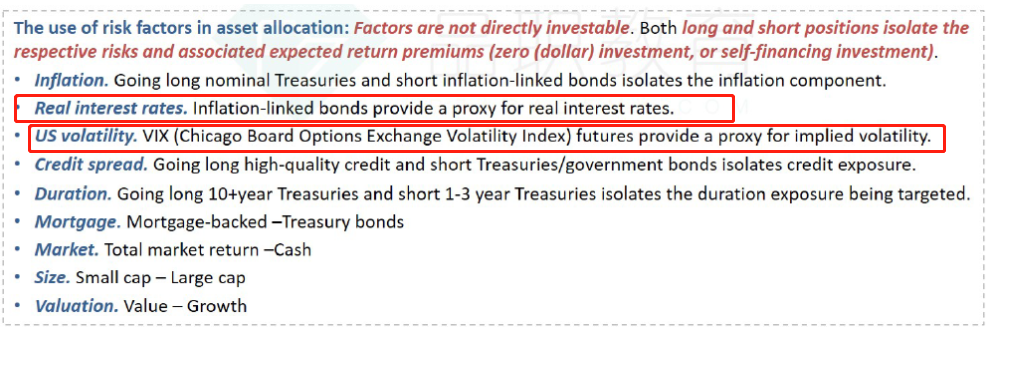

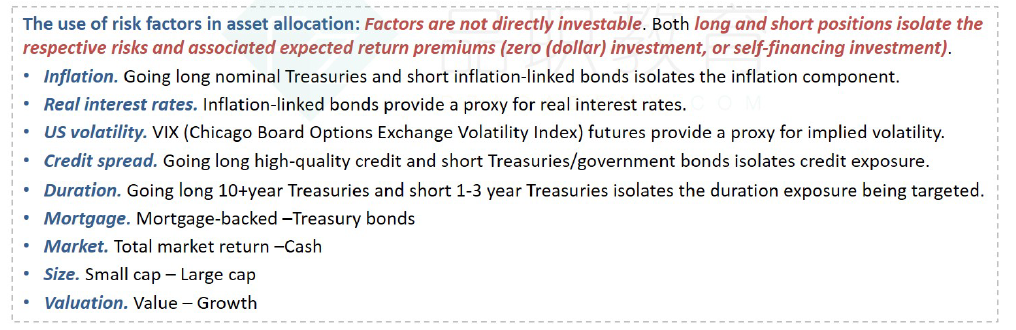

factor tilt portfolio讲义中说是Long only,是指只能用 real interest rate 和 US volatility这两个因子么?——不是。

用longshort合成后再做做空,只能是份数的变化,longshort剥离出factor的实质没有变化——对的。

比如inflation factor 我long 1份T- bond+short 1份inflation-linked bond=long1份 inflation factor,这属于hedge portflio 还是factor tilt portfolio?——都不属于。

hedge portflio这个是比如找一个factor,举例size吧,size最小(市值最小的)的前10%对比size最大的(市值最大的)的后10%,看哪个收益好,比如size小的收益好,那做多size最小的前10%做空size最大的后10%。而你举例这个即没有对比inflation前10%和后10%,也没有对这个factor做多前10%和做空10%。所以不是。

factor tilt portfolio这个老师讲过了,你举的例子benchmark都没有,所以不可能是factor tilt portfolio。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

玛卡巴卡 · 2021年08月11日

老师,我真的看不懂您的回答

伯恩_品职助教 · 2021年08月10日

嗨,爱思考的PZer你好:

同学你好,我之前给你回答了啊,要仔细看哦。

不通过longshort 先提取出inflation 因子,如果单纯做多inflation ,您说的不通过longshort也能提取的可以举例子么?

那大部分都需要long short提取如何解释我最初的问题呢?

老师再用大白话进一步说一下,就是用long short提取出比如inflation的factor,用这个factor做多inflation,因为inflation是有方向的,要么看多要么看空。

hegde portfolio是只允许一个Factor存在么?——是的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

玛卡巴卡 · 2021年08月11日

factor tilt portfolio讲义中说是Long only,是指只能用 real interest rate 和 US volatility这两个因子么?用longshort合成后再做做空,只能是份数的变化,longshort剥离出factor的实质没有变化

伯恩_品职助教 · 2021年08月10日

嗨,爱思考的PZer你好:

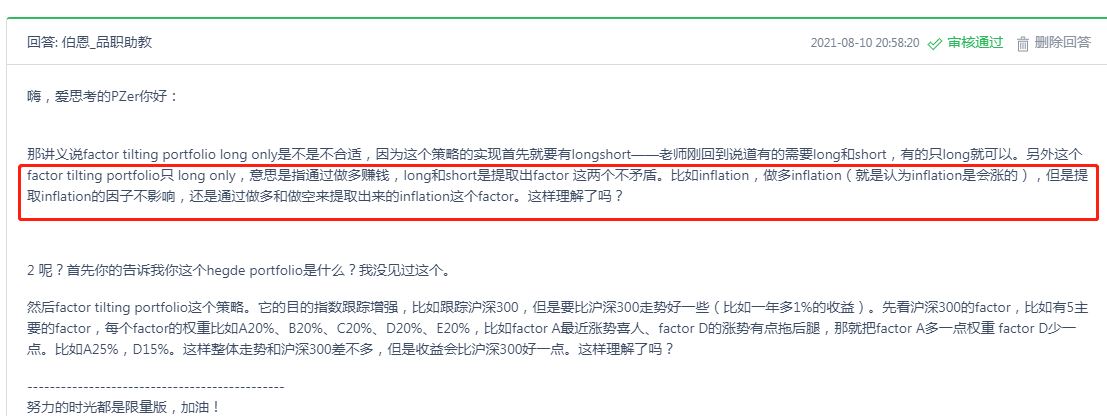

那讲义说factor tilting portfolio long only是不是不合适,因为这个策略的实现首先就要有longshort——老师刚回到说道有的需要long和short,有的只long就可以。另外这个factor tilting portfolio只 long only,意思是指通过做多赚钱,long和short是提取出factor 这两个不矛盾。比如inflation,做多inflation(就是认为inflation是会涨的),但是提取inflation的因子不影响,还是通过做多和做空来提取出来的inflation这个factor。这样理解了吗?

2 呢?首先你的告诉我你这个hegde portfolio是什么?我没见过这个。

然后factor tilting portfolio这个策略。它的目的指数跟踪增强,比如跟踪沪深300,但是要比沪深300走势好一些(比如一年多1%的收益)。先看沪深300的factor,比如有5主要的factor,每个factor的权重比如A20%、B20%、C20%、D20%、E20%,比如factor A最近涨势喜人、factor D的涨势有点拖后腿,那就把factor A多一点权重 factor D少一点。比如A25%,D15%。这样整体走势和沪深300差不多,但是收益会比沪深300好一点。这样理解了吗?

----------------------------------------------努力的时光都是限量版,加油!

玛卡巴卡 · 2021年08月10日

1. 不通过longshort 先提取出inflation 因子,如果单纯做多inflation ,您说的不通过longshort也能提取的可以举例子么?那大部分都需要long short提取如何解释我最初的问题呢?2.hedge portfolio是基础班讲义120页

伯恩_品职助教 · 2021年08月10日

嗨,爱思考的PZer你好:

1、在第一步先构建INDEX的过程中,配置每一个factor不也是需要用longshort从股票中剥离出每一个factor么,——是得,有的需要,有的不需要。

2、hegde portfolio是只允许一个Factor存在么?如果比如portfolio里有5个factor同时存在,有不同的weight,这是就变成了factor tilting portfolio了么?——这个hedge portfolio是指做对冲能还hedge fund。The factor-tilting portfolio是通过配对benchmark的factor来跟踪benchmark的,但也会做一些小的改进,比如认为里面某个factor不看好,就调低权重,看好的factor调高权重。大概是这样

----------------------------------------------努力的时光都是限量版,加油!