基础班讲义265页的例题,不太理解这道题最后一句话,“美国投资者可以增加自己的净收入从swap的交易对手处?”是想问什么呢?为什么是问获得净收入的币种呢?

Hertz_品职助教 · 2021年08月09日

嗨,努力学习的PZer你好:

同学你好~

你应该是对这道题目的问题:“the US investor will most likely increase the periodic net interest payments received from the swap counterparty in”,觉得不太理解到底是在问什么哈

其实是在问swap期间:货币之间的payment是怎么样的,就是说站在这个美国投资者的角度,在期间收付到各种现金流后,净头寸是什么。

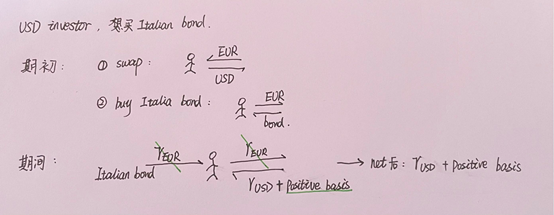

为了方便理解,我画了图进行说明

(1)分为期初和期间。

期初,美国投资者通过swap换进来EUR,然后去买意大利的债券

期间,收到意大利债券的利息(以EUR计价);swap中也会收到美元的利息和付出EUR的利息

(2)整个头寸来看,EUR的利息会被net掉,只剩下r_USD。

又因为现在兑美元的需求增加,一开始这个投资者借出去的这个美元就会收到更高的利息,即有一个positive basis。(可以这样理解:市场上对美元的需求增加,对手方为了能够拿到互换中的美元,就需要支付给这个美国投资者更高的利息才可以),所以答案选择B。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!