老师您好

公司债的duration要等于 spread duration,是不是得有前提啊,是假设公司只发行一个债吗,然后benchmark yield 不变的情况下?

pzqa015 · 2021年08月06日

嗨,努力学习的PZer你好:

同学你好,

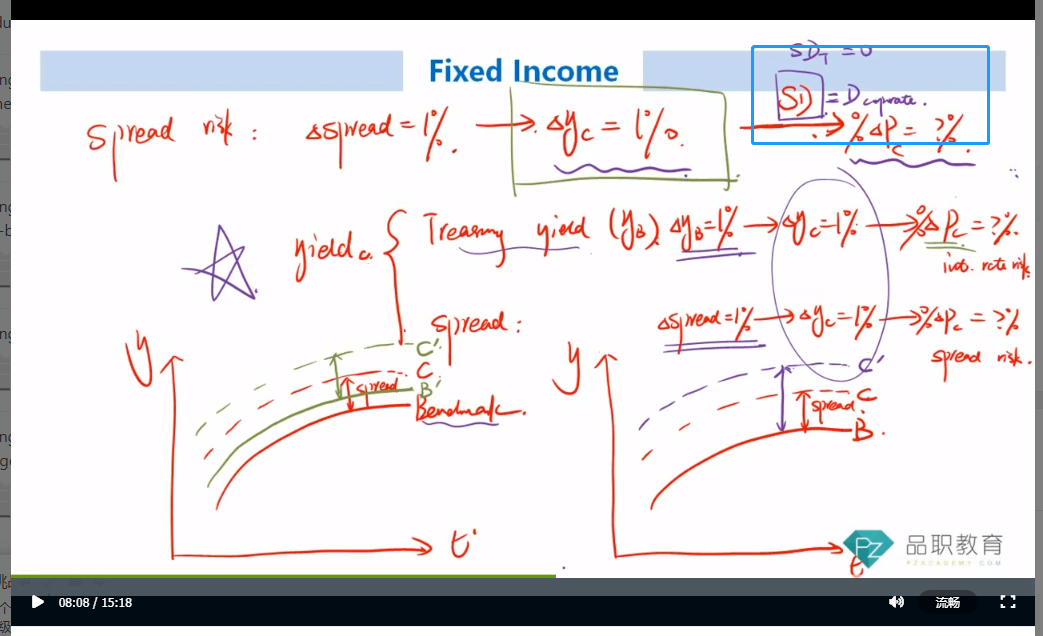

你说的对,只要一个前提,就是假设benchmark yield不变。

Spread duration是衡量公司债spread变化对债券△P/P的影响,根据公司债的要求回报率公式yc=yb+spread①,spread变化,传导至yc,然后通过yc变化引起△P/P,这是SD作用于△P/P的过程。

Duration是衡量公式①中yc变化对债券△P/P的影响。

所以,如果基准收益率不变,spread变化与yc的变化是一致的,所以spread通过SD使得△P/P发生的变化与yc通过D使得△P/P发生的变化也是相等的,即△spread*SD=△yc*D,因为△spread=△y,所以D=SD。

所以,fixed coupon,non callable公司债的spread duration与duration相等。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!