NO.PZ2020072302000019

问题如下:

丙酒厂为增值税一般纳税人,主要生产销售粮食白酒。为了推广其新研发的纯粮白酒,丙公司于2020年1月将自产的20吨白酒无偿赞助当地的春节联欢节目,由于该类白酒还未上市,无同类产品的销售价格,成本为6800元/吨,成本利润率为15%,假设丙酒厂当月不存在可抵扣的增值税进项税额。则对于该笔业务丙酒厂应缴纳的增值税和消费税合计为( )元。

选项:

A. 84515

B. 92765

C. 64100

D. 88484

解释:

本题考查白酒视同销售消费税和消费税的计算,答案是B。

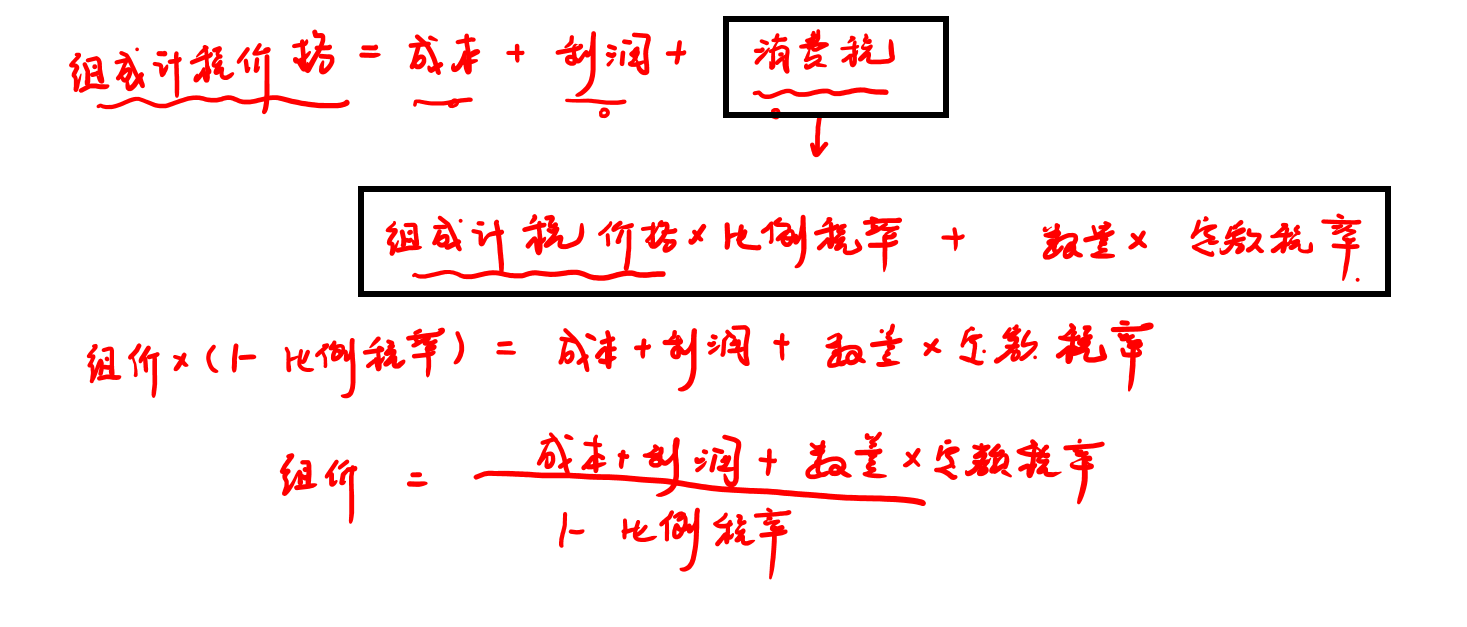

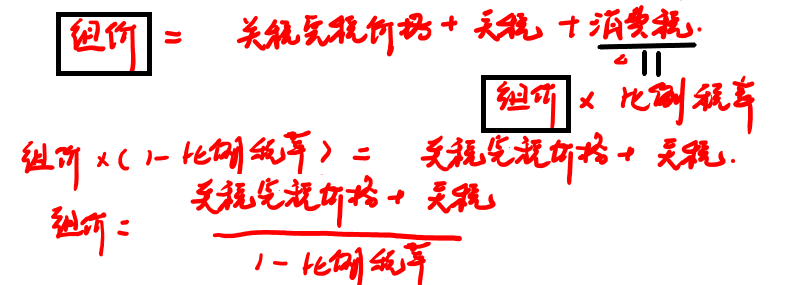

丙酒厂将自产白酒用于赞助活动是,应视同销售,需要计征增值税和消费税,由于不存在同类应税品的销售价格,应按照组成计税价格计算纳税,由于白酒属于复合计税的应税品,比例税率为20%,定额税率为每吨1000元,因此组成计税价格=((成本×(1+成本利润率)+自产自用数量×定额税率))/(1-比例税率)=((6800×20×(1+15%)+20×1000))/(1-20%)=220500元,应纳税费税=20×1000+220500×20%=64100元,应纳增值税=220500×13%-0=28665元。综上,丙酒厂合计应缴纳的增值税和消费税=64100+28665=92765元,选项B正确。

请问这道题算增值税是,计税基础为什额不用加上消费税了?我看其他人有的题,再求增值税稅时是以加上消费税的计税价格胃基础的?