开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

xing jia🎐 · 2021年08月03日

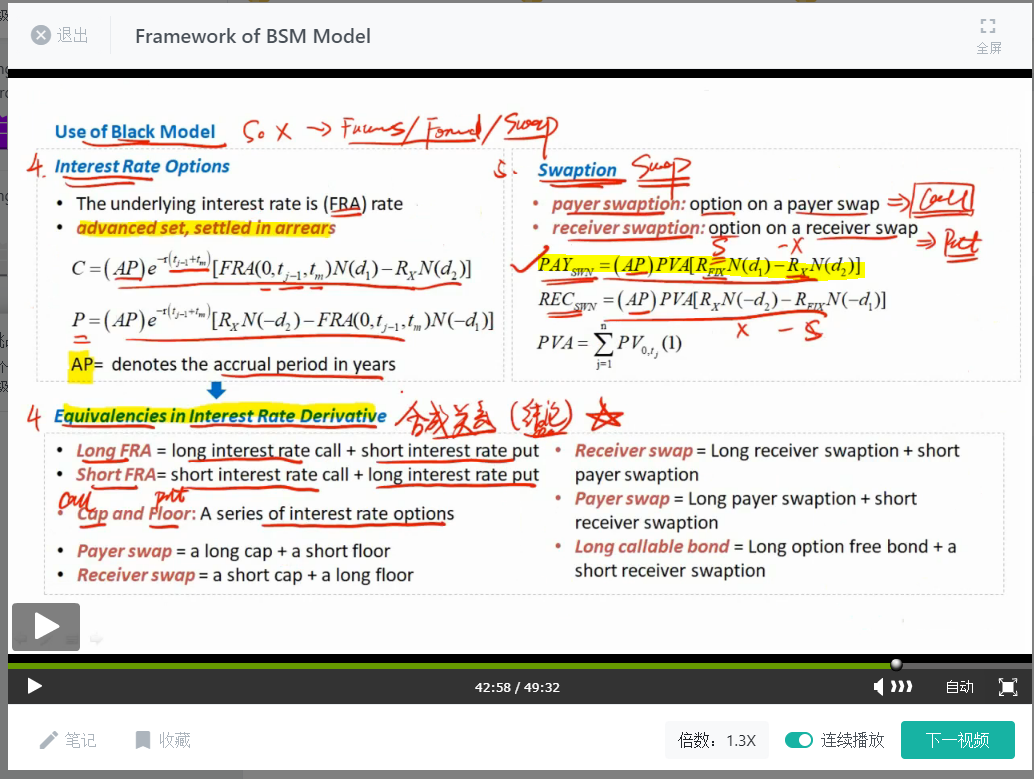

According to the Black model, the value of a payer swaption can be described as the swap component minus the bond component.

请问,payer swaption是个put, 简略写成(AP)[-FRA*n(-d1)+R*n(-d2)]/e^-rT

看上去是bond component-FRA, 为什么书后题目写的是swap-bond

WallE_品职答疑助手 · 2021年08月04日

嗨,努力学习的PZer你好:

您说错了把,payer swaption 是一个call, 您看右上角的, 是S-X。payer swaption就是我们拥有一个Option,Option的标的物是:Pay fixed-receive floating,也就是说,一旦利率对我们有利,我进入这个Option之后,是支付固定利率,收到浮动利率, 是个call。

----------------------------------------------努力的时光都是限量版,加油!