NO.PZ2020022601000001

问题如下:

张某为熟食加工个体户,2019年取得生产经营收入20万元,生产经营成本为18万元(含购买一辆家庭经营混用小汽车支出8万元);另取得个人文物拍卖收入30万元,不能提供原值凭证,该文物经文物部门认定为海外回流文物。下列关于张某2019年个人所得税纳税事项的表述中,正确的是()。

选项:

A. 小汽车支出可以全部在税前扣除

B. 生产经营所得应纳个人所得税的计税依据为0.8万元

C. 文物拍卖所得按文物拍卖收入额的3%缴纳个人所得税

D. 文物拍卖所得应并入生产经营所得一并缴纳个人所得税

解释:

本题考查个体工商户个人所得税计算,答案是B。

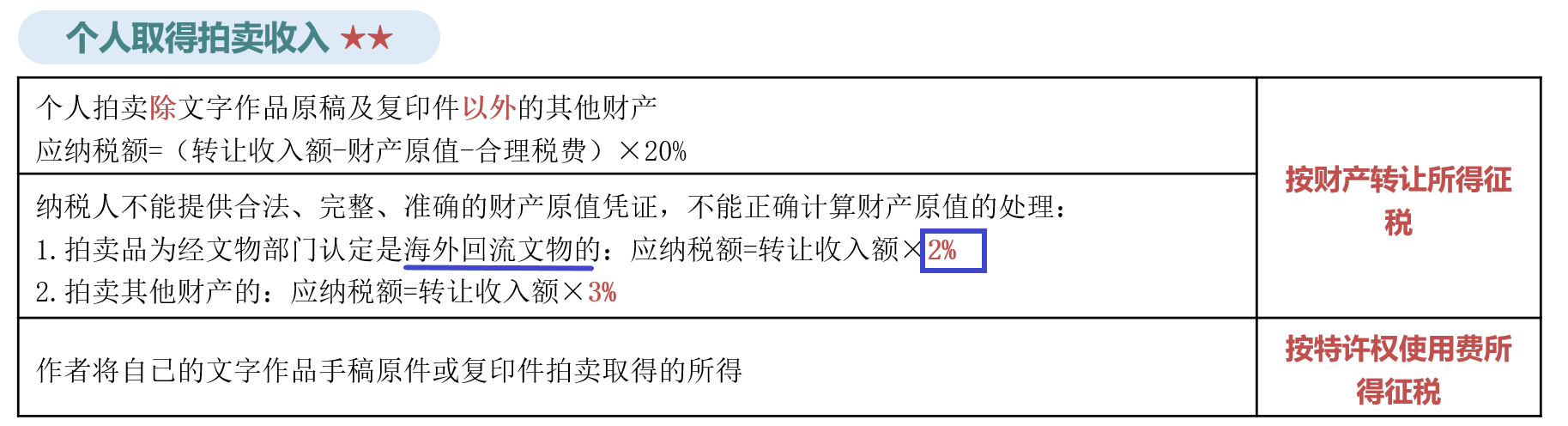

选项A错误,个体工商户生产经营活动中,对于生产经营与个人、家庭生活混用难以分清的费用,可将40%视为与生产经营有关的费用,准予税前扣除。因此该小汽车支出费用8万元的60%不能作为费用扣除,应调增应纳税所得额,同时个体工商户经营所得年费用扣除标准为60000元,因此该张某生产经营所得应纳个人所得税的计税依据=20-18+8×60%-60000=0.8(万元),选项B正确。选项C错误,对于拍卖收入,若拍卖品为经文物部门认定是海外回流文物的,应按转让收入额的2%征收率计算缴纳个人所得税,当不能正确计算财产原值的才按3%征收率计算缴纳。选项D错误,文物拍卖取得的收入应单独按照“财产转让所得”项目适用20%税率缴纳个人所得税,不并入个体工商户生产经营所得计税。

请问文物征收率在课间哪里呢?