NO.PZ2018123101000099

问题如下:

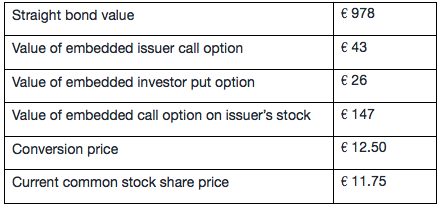

The table below shows the relevant information for Raffarin’s convertible bond:

Gillette makes the following comments: -over the next year, Raffarin’s share price will appreciate toward the conversion price but not exceed it.-

Based on information above, the return on the Raffarin’s convertible bond over the next year is most likely to be:

选项:

A.lower than the return on Raffarin’s common shares.

B.the same as the return on Raffarin’s common shares.

C.higher than the return on Raffarin’s common shares.

解释:

A is correct.

考点:考察Convertible bond的相关概念

解析:

在接下来的一年里 , 预测该公司的股价将继续上涨 , 但是价格上涨幅度不会超过可转债的转换价格 。 已知当前的股票价格为11.75 , 可转债的转换价格Conversion price为12.50 ; 如果预测成真 , 那么股票的价格会从11.75开始上涨 , 但是不会超过12.50 ; 因此对于可转债 , 因为股票价值上升 , 所以可转债的价值上升 , 但是因为股票价格仍低于转换价格 , 因此当可转债的价值上升幅度小于股票的上升幅度。

说一下我的看法

当current stock price 低于行权价时,可转债是债券,那么在此时股价上涨却还是低于行权价格的时候,可转债的价格也会上升,return 应该是分为两部分,即票息加上price 的return。只能判断出price的retune是小于股价上涨的return,但是不能判断出price的return加上票息以后还是小于 股价上涨的return。想问一下我的理解哪里出错。感谢。