老师您好

如图,协会mock题中,有一题答案解释是:“If a time series is a random walk, the best forecast of xt that can be made in period t – 1 is xt–1”,请问这个结论为什么是成立的?

可以帮忙解释一下吗?

谢谢

题目截图:

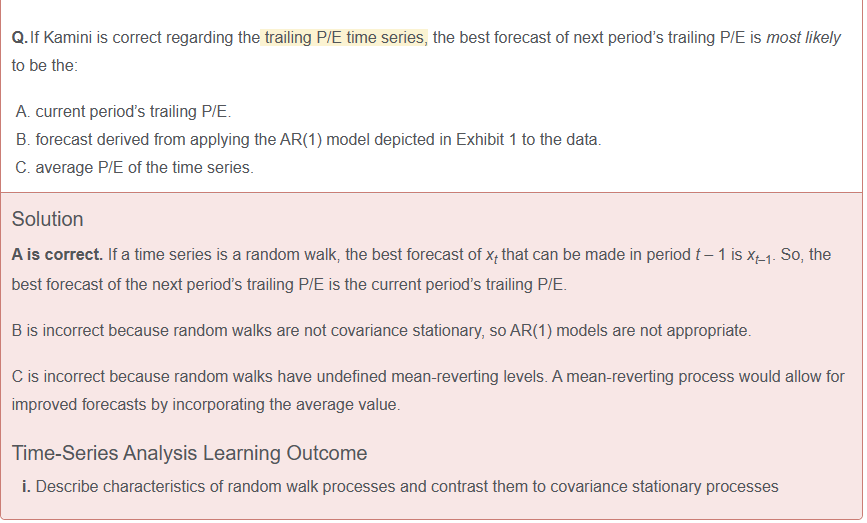

原文

星星_品职助教 · 2021年08月01日

同学你好,

这是因为random walk可以等价于回归方程的系数b1=1,

此时回归方程就简化为了 Xt=Xt-1+εt (有没有b0都无所谓,常数项,不影响判断)

从这个random walk的方程可以看出,Xt就是前一期的Xt-1加上一个随机的变动项。

1)如果从数学角度出发,方程两侧都取“E”,得到E(Xt)=E(Xt-1), E(εt)=0直接消掉。由于Xt-1此时已经发生了,可以作为常数处理,即E(Xt-1)=Xt-1。

最后得到E(Xt)=Xt-1,也就是对于本期Xt的预期就是上一期的Xt-1

2)从含义上简单理解。本期的Xt是前一期的Xt-1加一个随机变动项,由于随机变动项怎么变化不靠谱,所以对于本期的Xt的最好的预测直接就是上一期的Xt-1本身。

两种理解角度记哪一个都行。