NO.PZ2020072302000015

问题如下:

乙公司为高尔夫球具生产商,是增值税一般纳税人。2020年4月,乙公司发生了以下业务:(1)向A市某高尔夫球场销售100支高尔夫球杆,取得不含税销售收入80万元;(2)向B市某高级会所销售50支同类高尔夫球杆,取得不含税销售收入50万元;(3)将40支高尔夫球杆(成本为每支6000元)与原料供应商进行交换,取得一批原材料。已知高尔夫球具的消费税税率为10%,乙公司当月应缴纳的消费税为( )万元。

选项:

A.15.4 B.17 C.16.5 D.13解释:

本题考查将生产销售应税消费品以及将自产应税消费品换取生产资料时消费税的计算,答案是B。

纳税人用于换取生产资料、消费资料、投资入股、抵偿债务等方面的应税消费品,应以同类应税消费品的最高销售价格作为计税依据。乙公司销售高尔夫球杆的单价分别为:80/100=0.8万元,50/50=1万元,因此换取原材料的40支球杆应以1万元的单价计算消费税。乙公司当月应缴纳的消费税=(80+50+40×1)×10%=17万元,选项B正确。

问题:

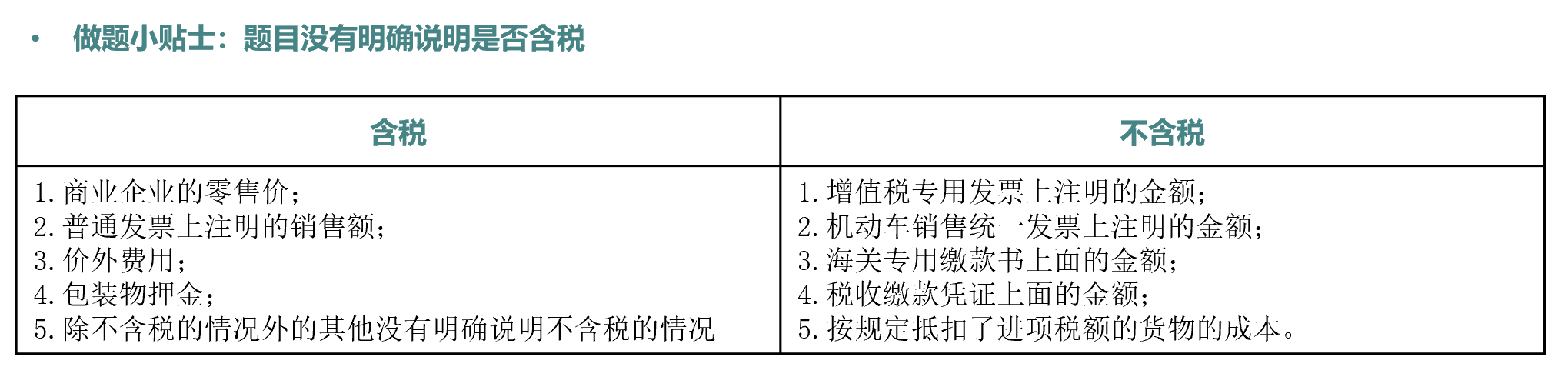

1.就是一般给的价格都是默认是含税价?只要不说是否含税就=含税?

2.为什么不用价格/0.9再*10%呢?消费税不是价内税吗?

3.其实具体的一个消费税缴纳的阶段应该是什么时候?因为这里作为一般商品,不是应该在“生产进口委托加工”环节就应该缴了吗?这里它已经是“对外销售”了,感觉已经有点像是批发or零售?为什么还要缴纳消费税