pzqa015 · 2021年07月31日

嗨,爱思考的PZer你好:

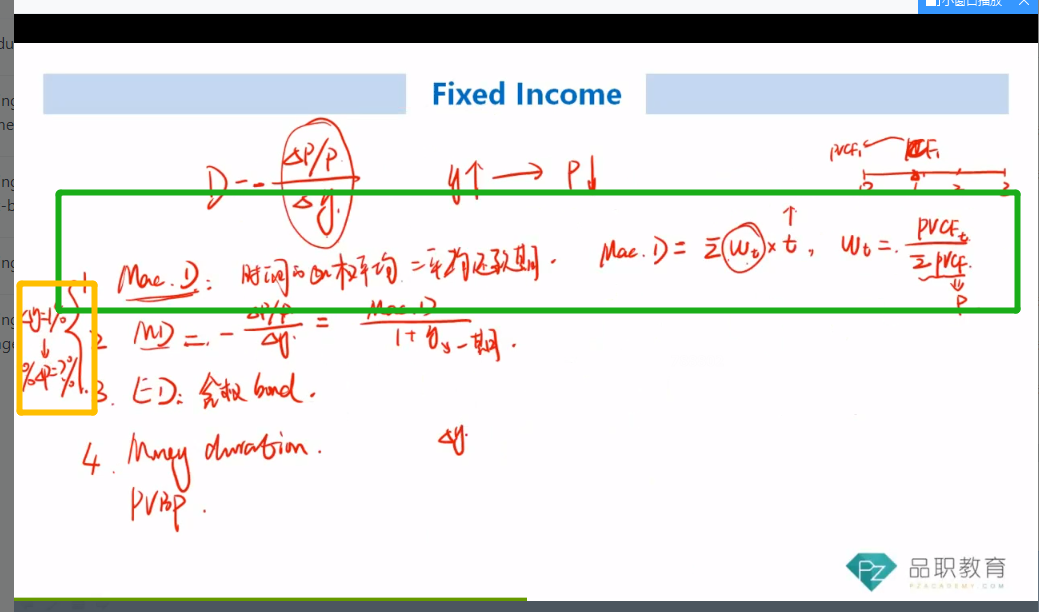

同学你好,你的理解是正确的,mac D代表的就是平均还款期。

我们在mac D的基础上,计算出modified duration(MD=mac D/(1+y)),用modified duration代表债券价格对利率的敏感程度。

顺便区分一下mac D,modified D, effective D吧。

mac duration更侧重于投资期限,它是久期这个词最本源的含义,我们一级固收讲duration时,也是从mac duration引入久期这个概念的;

Modified duration是在mac D基础上演化出来的,用来预测未来收益率变化对债券价格的影响,是从事前预测的角度;

Effective duration是一个事后检验收益率变化对债券价格影响的久期概念,是一个事后回看的角度。

所以,只有modified D与effective D可以用来衡量收益率变化对债券价格的影响。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!