嗨,努力学习的PZer你好:

同学你好

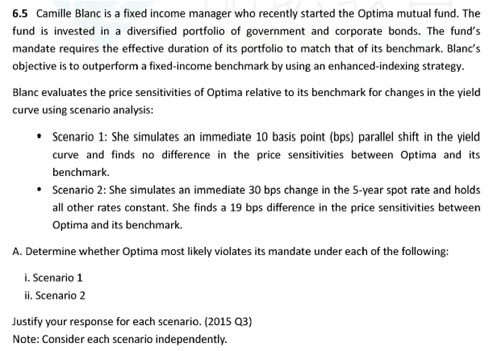

本题说mandate require the ED of its portfolio to match that of its benchmark。所以我们要match ED;同时要注意,一般情况下,我们说的match benchmark或者liab,都是match ED。

原理是这样的。

一般情况下,我们match liab或者match benchmark,用到BPV=-MV*MD(或ED)*1bp且BPVA=BPVL或BPVA=BPVT这组等式。

如果我们能够保证期初asset value=liability value或者asset value=benchmark value,那么我们构建BPVA=BPVL或BPVA=BPVT这个条件其实就转化为让match effective duration或modified duration。

如果题目没有已知期初asset value=liability value或者asset value=benchmark value,那么我们就要按照BPVA=BPVL或BPVA=BPVT来构造portfolio。

这两种情况都可以称为duration match。所以,题干说match effective duration其实就是让BPV相等。

至于什么时候match mac D。只有一种情况,就是我们用一只0息债cover single liab且PVA=PVL。

此外,需注意,ED与MD只能衡量收益率曲线的小幅平行变动,发生大幅变动时,除了考虑ED或MD,还要考虑convexity。用△P/P=-MD*△y+0.5*C*(△y)2这个公式。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!