在FI里用swap调duration 用的是PVBP,而在衍生品里用的MDUR 也就是modified duration。为什么吧不一样两者有区别吗?

-------------------------------------------------------------------------------------------------------------------

衍生品有把股票调成cash,也就是β调成0,但是没有看到把债券调成cash? 如果有的话是如何操作有公式吗?

Hertz_品职助教 · 2021年07月27日

嗨,从没放弃的小努力你好:

同学你好~

问题一:

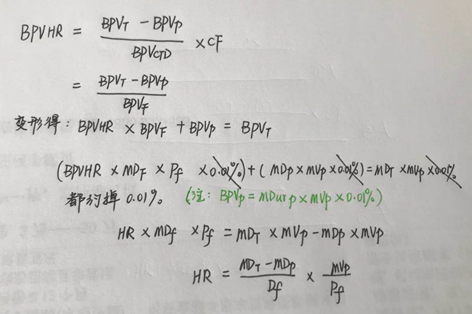

首先一点我们需要回忆一下的是PVBP=BPV=DV01=MDur×MV×1bp哈。

然后你的第一个问题,我们以计算需要多少份的 FI futures为例进行一下推倒,可以看到不论是用PVBP(或者推到中用的BPV)还是MDur本质都是一样的,只是数量级不同而已,:MDur和MV 相乘得到美元久期的概念,而BPV或者PVBP只不过是美元久期乘了万分之一嘛,如下图:

在衍生中,由于题干中经常给到的是futures的BPV或者CTD的BPV 的形式,所以我们在求需要的futures的份额数BPVHR的时候,就用到了这个都是BPV的公式了,如果题干信息都是给到的MDur的信息,没有BPV的事情,那么其实我们也是可以按照我推导得到的式子(最后一行)来计算的。

问题二:

有的哈,比如我们需要减少债券头寸,减少的部分需要变成股票头寸,那么第一步我们需要将债券的duration调至0,也就是把这部分债券变成cash头寸,然后再调整β,调整成对应的股票头寸的额β值,经过这样一个操作就实现了债券转股票的资产配置。

只不过股票和cash之间调整β;债券和cash之间调整duration。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!