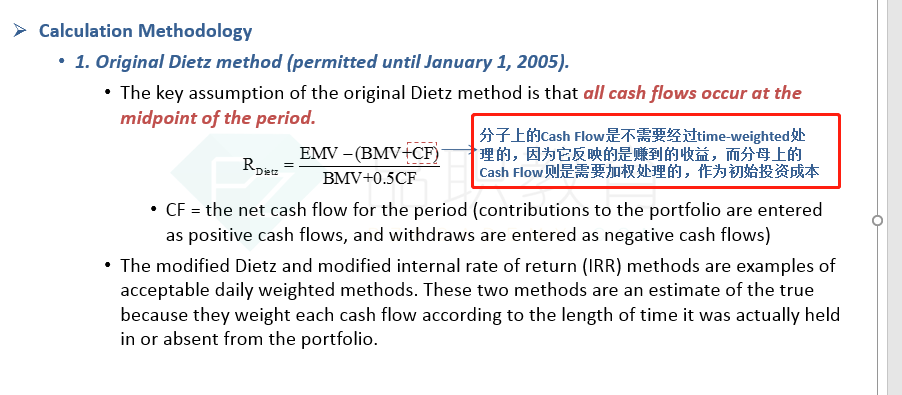

NO.PZ2019011501000004

问题如下:

Based on the information below, calculate the monthly return of the portfolio for September using the Modified Dietz Method. ($millions)

选项:

A.25%

B.28.04%

C.26.67%

解释:

B is correct.

考点:Modified Dietz Method

解析:首先计算weighting factor,

9月9日现金流的weighting factor=(30-9)/30=0.7

9月20日现金流的weighting factor=(30-20)/30=0.33

The sum of weighted cash flows=0.7*(-16)+0.33*5=-9.55

老师,我在听课的时候就有点疑惑,为什么分母调整了cash flow进出所占用的时间长度,而分子不需要调整cash flow的时间权重呢?分子中88、16、5 这三个数字发生的时间点不同,可以直接相加减吗?