开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

fynnnnn · 2021年07月22日

某软件开发企业为一般纳税人,2021年2月销售自行开发的软件产品,取得不含税销售收入200万元,从国外进口软件进行本地化改造后对外销售,取得不含税销售额320万元,本月购进一批电脑用于软件设计,取得增值税专用发票,发票上注明不含税金额为20万元,后劲一批红葡萄酒作为职工福利,取得增值税专用发票注明不含税金额为10万元,则该企业当月即征即退的增值税为( )万元。

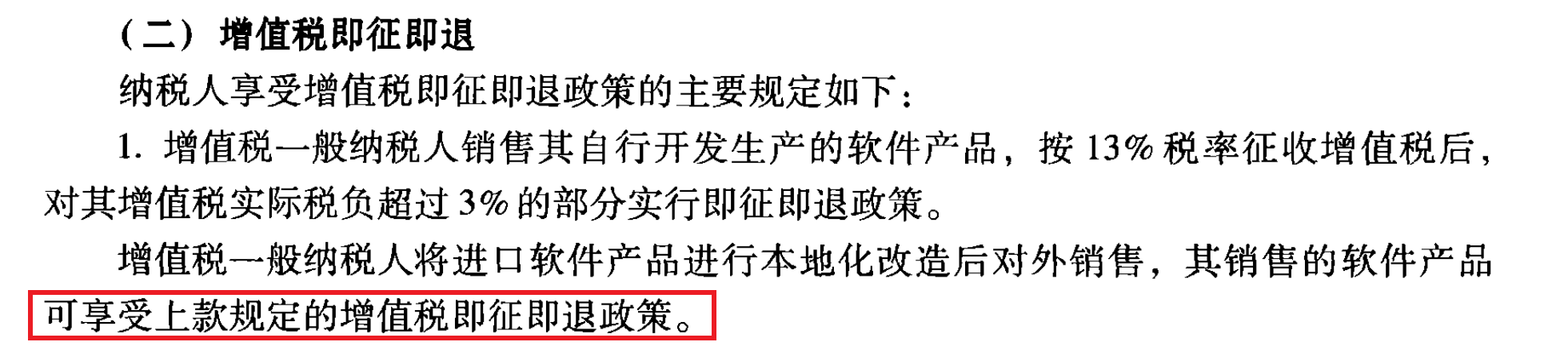

疑问:该企业对国外进口软件进行本地化改造后对外销售,是否属于税收优惠中的“实际税负超过3%部分即征即退”?本题应该如何计算?

Shimin_CPA税法主讲、CFA教研 · 2021年07月22日

嗨,从没放弃的小努力你好:

属于。具体规定见教材:

当期软件产品增值税应纳税额=200×13%+320×13%-20×13%=65(万元),实际税负=65÷(200+320)=12.5%,即征即退税额=65-(200+320)×3%=49.4(万元)。

下次提问可以带上题目出处~

----------------------------------------------努力的时光都是限量版,加油!