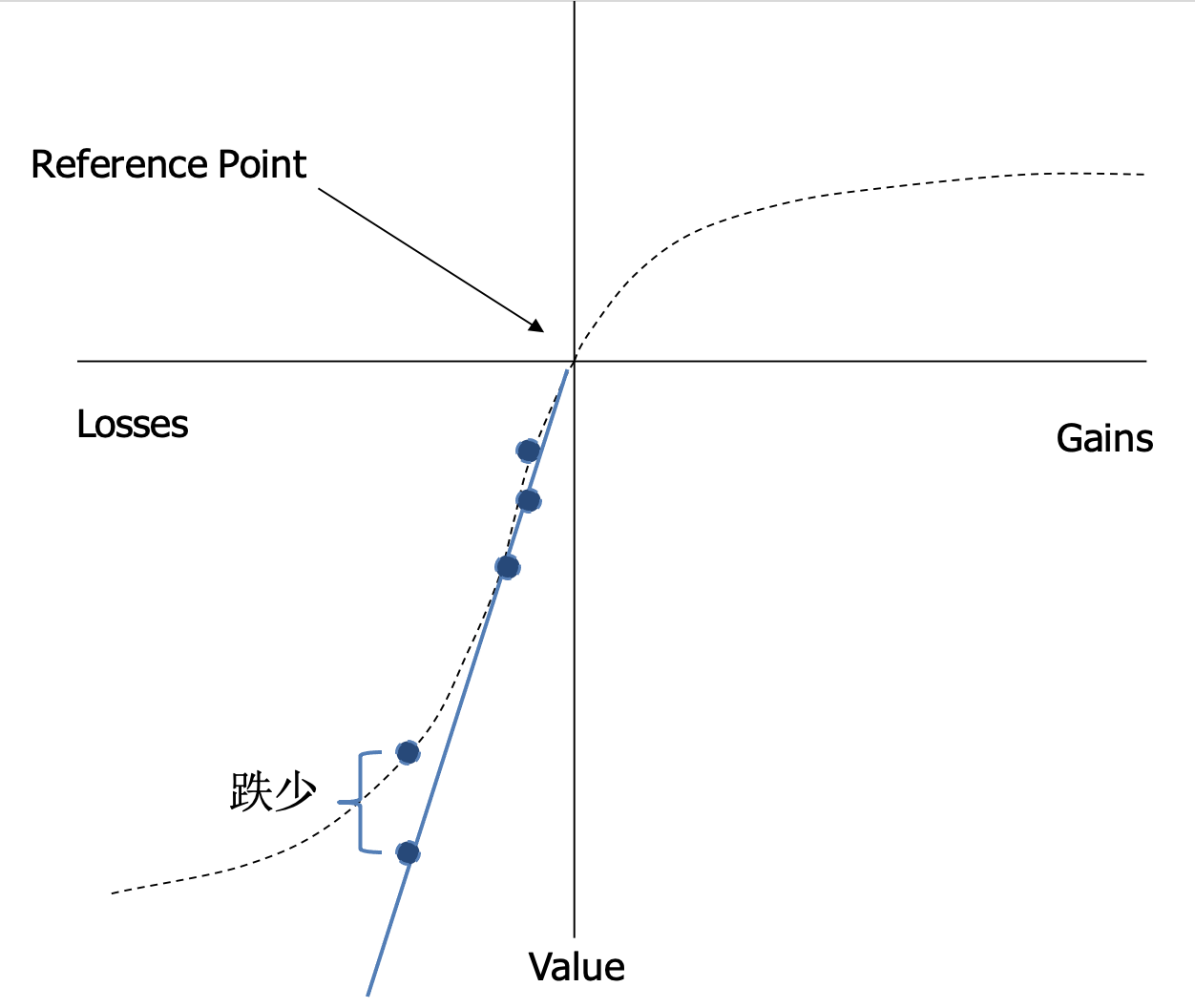

老师,convex不是涨多跌少,对投资者有利吗?但是在坐标轴左侧loss的这一边,为什么产生一点点loss,value就下降很多呢?这和“跌少”的性质相反了,如何理解呢?

王琛_品职助教 · 2021年07月23日

嗨,爱思考的PZer你好:

债券convexity我懂,一级就开始学了。我是没太明白前景理论曲线左侧loss那一半接近原点的地方,每增加一点点loss,value就下降很多,为啥这样还是convex呢?

首先说理解哈,同学可以参照债券的讲义,在左侧 loss 那条曲线旁,画一条直线,然后找三个点:一个是直线和曲线的交点,然后在交点两侧各找两个点;参考债券部分的分析去理解

我简单画一个草图哈,比如

然后再说一下学习建议,我个人其实建议,相比于理解凸和凹,更重要的是理解一种分析方法,涉及根据确定和不确定时的效用高低去画图,请参考基础班视频 Risk averse 4 分半 (2倍速) 开始的讲解

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

王琛_品职助教 · 2021年07月22日

嗨,爱思考的PZer你好:

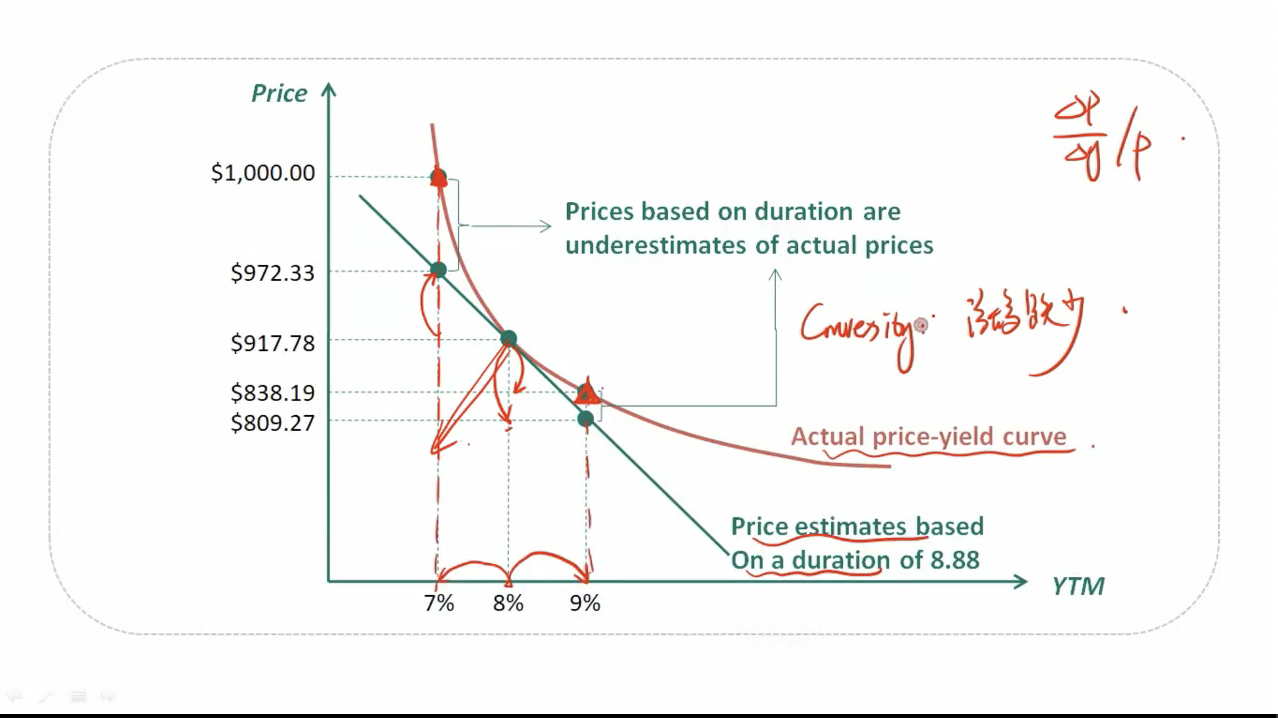

涨多跌少的含义,我是这样理解的哈,先放一张一级固收的讲义截图

关于债券利率和价格的关系,绿线代表用 Duration 衡量,红线代表用 Convexity 衡量

涨多跌少的含义,是说用 Convexity 衡量时,利率变动一个单位,价格的变化,相比于,用Duration 衡量时,价格的变化。结果是涨多跌少

当利率从 8% 降至 7% 时,价格上「涨」。用 Convexity 衡量,价格上涨 82.22 (1000.00-917.78),「多」于,用 Duration 衡量的价格上涨幅度 54.55 (972.33-917.78)

当利率从 8% 升至 9% 时,价格下「跌」。用 Convexity 衡量,价格下跌 79.54 (917.78-838.19),「少」于,用 Duration 衡量的价格下跌幅度 108.51 (917.78-809.27)

综上所述,涨多跌少

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Celestine · 2021年07月23日

债券convexity我懂,一级就开始学了。我是没太明白前景理论曲线左侧loss那一半接近原点的地方,每增加一点点loss,value就下降很多,为啥这样还是convex呢?