老师,我想问一下,站在分析师的角度,当债券是溢价发行时,企业每期支付的利息coupon payment里面除了利息还有一部分是偿还了本金。但是企业会计在记账时,其实把整个coupon payment都当作了利息处理

此处的利息属于CFO,这不是意味着CFO的现金流流出被高估吗?

为什么老师讲的是低估,想不太明白,能否再帮忙讲解下?多谢

Olive_品职助教 · 2021年07月19日

嗨,爱思考的PZer你好:

“站在分析师的角度,当债券是溢价发行时,企业每期支付的利息coupon payment里面除了利息还有一部分是偿还了本金。”

- 这个理解没有错

“但是企业会计在记账时,其实把整个coupon payment都当作了利息处理”

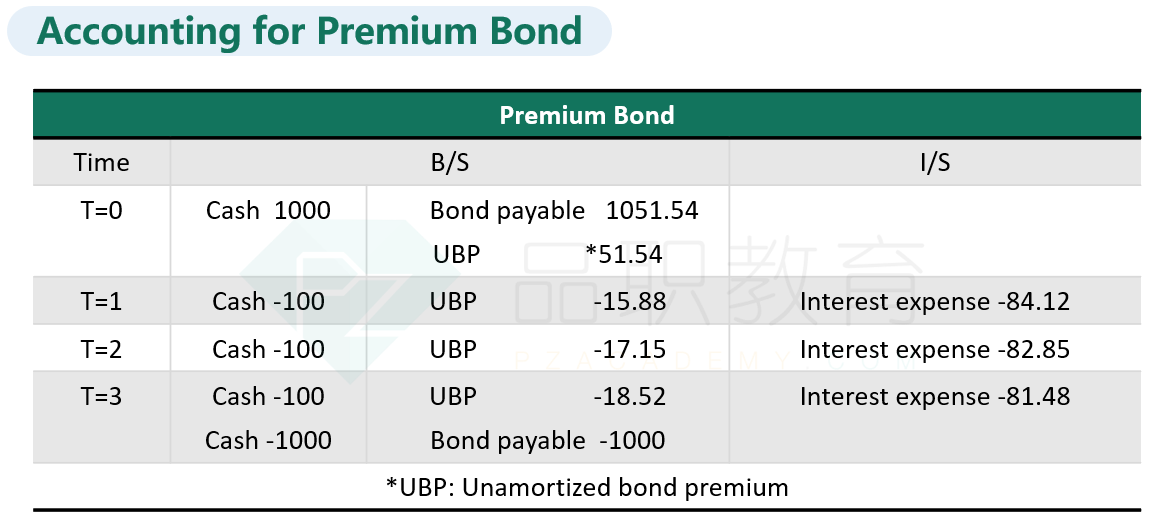

- 这个不对。比如下图基础班这个例子,企业记账的时候I/S里的interest expense也只记归还利息的部分(比如T=1这年是84.12)。

“此处的利息属于CFO,这不是意味着CFO的现金流流出被高估吗?为什么老师讲的是低估,想不太明白,能否再帮忙讲解下?”

- 同学是把现金流量表和损益表搞混了。损益表的interstate expense是84.12,但是现金流量表企业会按照实际掏的钱100来记,实际掏了100都记入CFO的流出。这个处理就跟分析师的观点不一致了。分析师站在实质重于形式的角度,认为100里的84.12是还利息的,15.88是还本金,那么就应该只有84.12算CFO的流出,15.88算CFF的流出。

- 实际企业记了100的CFO流出,相当于流出的多了,分析师认为CFO就会被低估。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!