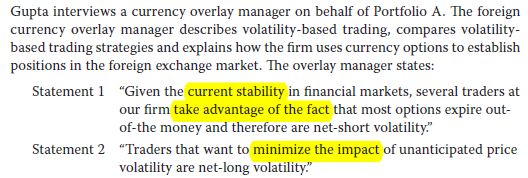

这里的statement 1为什么是OTM的option,表格中写的short straddle是ATM的option,还请老师解释一下逻辑,谢谢

Hertz_品职助教 · 2021年07月18日

嗨,爱思考的PZer你好:

同学你好~

1. 截图中的表述1的意思是:现在市场很稳定,因此投机者想卖出OTM的期权,来赚取期权费,选择卖出的期权是OTM的,这也是符合逻辑的,因为卖出期权的一方要么选择卖出ATM的option要么选择卖出OTM的option,如果卖出ATM的option,虽然市场比较稳定,但并不是不变的,稍有风吹草动,变成价内期权就会被行权了,所以,这里选择卖出OTM的option。

又因为期权就是一个唯恐天下不乱的衍生品,买期权就是买波动率,因此卖出期权就是卖出波动率,即看空波动率,符合对于市场的稳定的预期的。

以上是对表述1的解释。

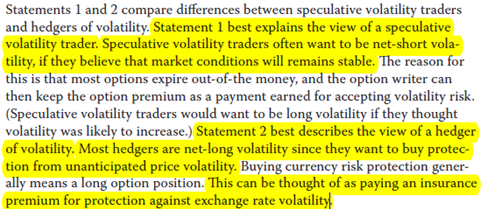

2. 看一下表格中的short straddle策略,注意这个策略中的构成第short ATM的call和put。他是在赌波动率的下降,即在波动率下降时有收益。如果使用OTM 的option来构建策略,则是表格中最后一行的strangle策略了。

3. 表述1并没有说是要构建一个short straddle策略,只是考虑到市场很稳定(注意并没有说波动率下降),期权不会被行权,因此想卖出个期权赚点期权费补贴家用,而且根据“1”中的分析,我们知道他选择卖出OTM的option也是可以理解的。

而short straddle 策略,是在赌波动率下降,是要在波动率下降一点的时候就可以有收益的。波动率下降很多时有收益是strangle策略。

----------------------------------------------加油吧,让我们一起遇见更好的自己!