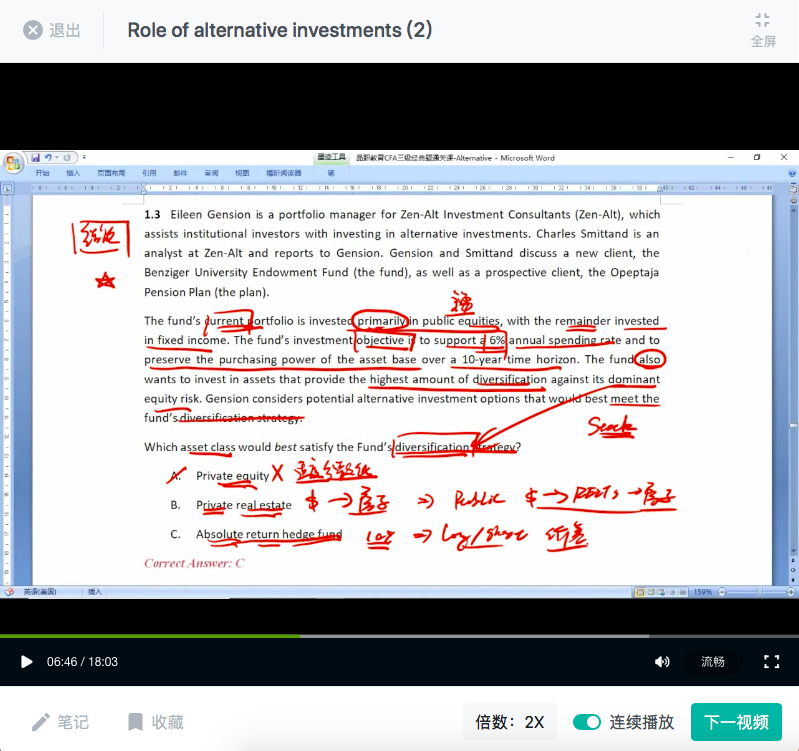

老李说absolute return hedge fund就是L/S equity strategy,结合答案解析来看,好像是口误?

伯恩_品职助教 · 2021年07月16日

嗨,爱思考的PZer你好:

老李说absolute return hedge fund就是L/S equity strategy,结合答案解析来看,好像是口误?——同学你好,李老师说的不是指L/S equity strategy的这个策略,是指使用LONG 和SHORT这个方法的所有策略。这里不仅仅有equity的还有债券的,还有可转债的等等。答案的意思是说这些策略中只有equity long/short hedge funds(就是专门做equity的价差的HF,而不是债券或者可转债这些的)会分散效果比较一般。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!