答案A和答案C不是很明白,能否帮忙解释一下,谢谢。

发亮_品职助教 · 2021年07月13日

嗨,从没放弃的小努力你好:

Statement 4:Given the lack of credibly fixed exchange rates across markets, default-free yield differentials are unlikely to perfectly converge over time

前面这半句Given the lack of credibly fixed exchange rates across markets,这句说国际市场上,不同市场之间(Across markets),汇率不是固定的(Lack of..fixed FX) → 因此,导致了各国之间的无风险收益(Default-free yield)不会趋同,即,各国的无风险利率之间会存在差异(Differential),且这个差异不会消除(Unlikely to perfectly converge)。

这句完全正确。如果说汇率是永远恒定的,当两国的无风险利率之间存在息差时(Differential),一定可以通过借低利率、投高利率,赚取一个差价。最终这种套利的活动,会驱使两国的利率一致,即Differential消失。由于汇率稳定,两国都是无风险利率,因此,这种套利的行为完全就是无风险套利。

但是,现实中,由于汇率是一个不确定因素,他自身就是一个风险,所以当两国无风险利率不一致时,在低利率国家借钱,同时在高利率国家投资,不一定会赚取稳定的收益,即,无法顺利执行无风险套利活动。因此,两国间的无风险利率不可能趋同。

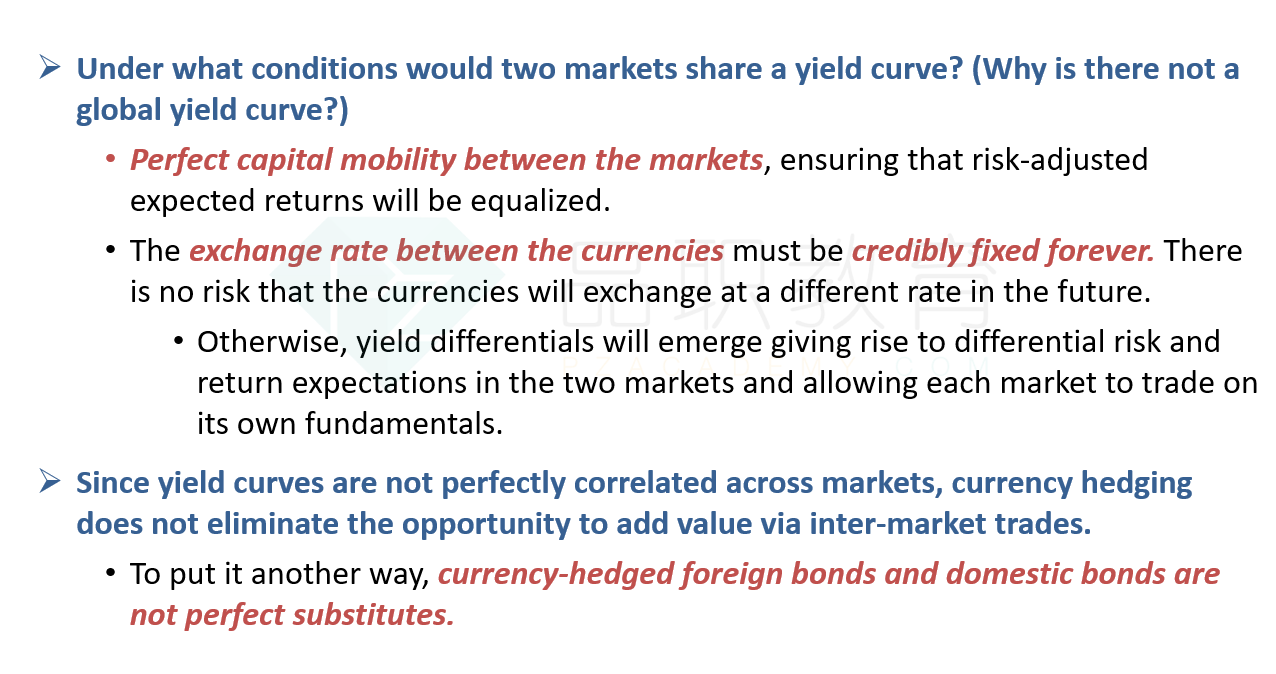

这点其实是讲义257页的内容(如下图),只有当两国间的汇率恒定、且货币自由流通时,无套利活动才能执行,两国间的无风险利率才会一致,两国才会Share同一条利率曲线。

如果汇率不稳定,无法执行无套利活动,则两国无风险利率间一定存在差异,且差异不可消除。这是Statement 4说的意思。

那这样的话,Statement 4就是正确的。

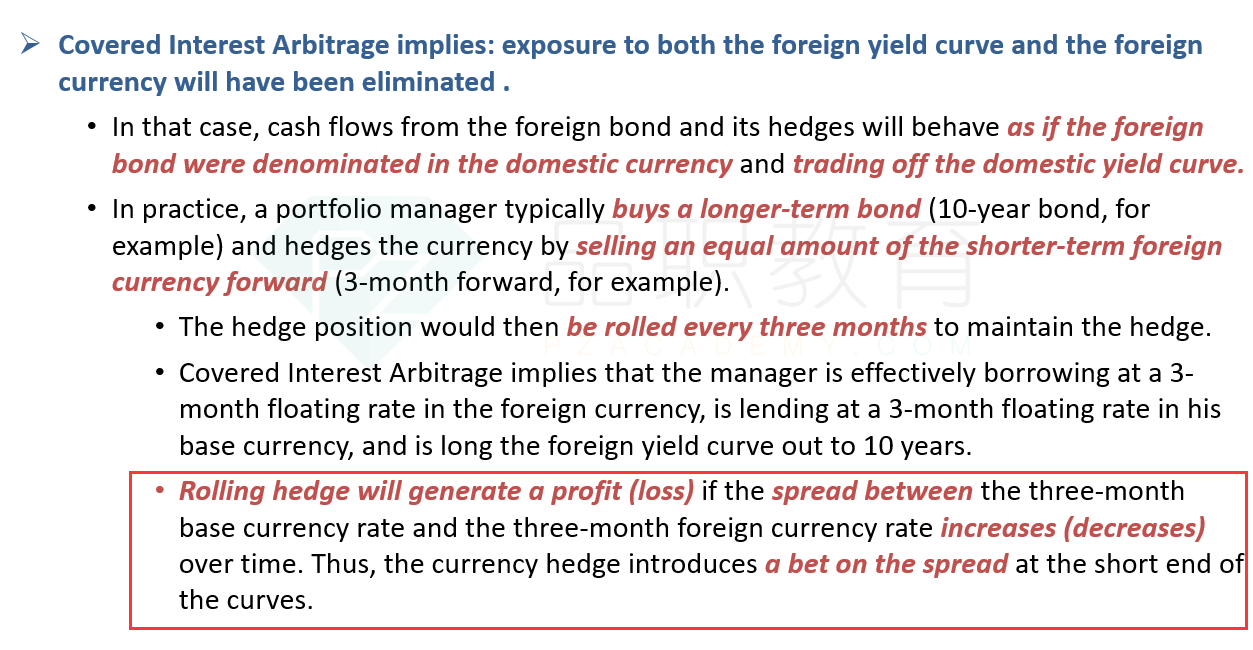

Statement 6:For clients who do not want to accept currency exposure, we can eliminate that risk by rolling 3-month forwards until we unwind the trade.

这句说,如果我们不想承担汇率风险,那可以用Forward来Hedge。但是Forward一般是短期合约,有时候投资还没有结束,Forward就已经到期了,所以就需要滚动Forward合约来进行Hedge。

例如,如果投资了一个10年期美国国债,投资期为10年,同时Forward合约只有3个月,那我们每3个月就重新签入一份Forward合约,逐期锁定汇率。只能通过这种滚动续签Forward的形式,来对冲投资美元债的汇率风险。

这种对冲,仍然存在风险。

因为是每3个月滚动续签一次,每一期Forward的收益,会受到两国息差(因为是3个月合约,所以是两国3个月利率的息差)影响,而短期息差每期会改变,所以,站在期初看,未来每期Forward的收益,其实是不确定的。

所以用滚动的方式来Hedge currency risk,在期初0时刻我们依然不知道Forward期末的准确收益时多少,具有不确定性,受未来各期3个月息差的影响。这种Rolling hedge,实际上是将Currency risk转换成了两国短期利率的风险,所以并没有完美消除Currency risk。

这点其实对应讲义这句话,Rolling hedge将汇率风险变成了两国短期利率的变动风险,无法完全消除Currency risk。

如果要完全消除Currency risk,需签入和投资期一致的Forward,期初就锁定了Forward收益,没有任何变化,而不是使用Rolling hedge。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!