老师好!

本问题在多个地方出现,包括衍生品基础班讲义第14页,第71页,以及reading17课后题第20题C选项。何老师几次说到都是使用forward rate, 但我觉得应该使用rebalance date的spot rate,这就如同t=0时我们hedge foreign currency risk时,提到另外一种货币的金额时,我们也使用spot rate 一样。

不知道想法对不对啊,请老师指正!谢谢!

Hertz_品职助教 · 2021年07月11日

嗨,努力学习的PZer你好:

同学你好~

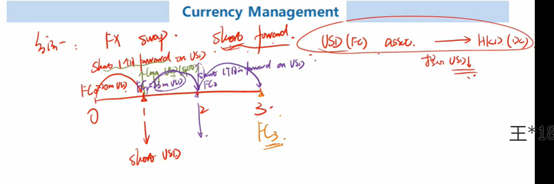

1. 关于基础班讲义14&71页的例题

我看了一下何老师的讲解和你的疑问哈,我没有真正get到你的疑问。以71页的题目为例,以何老师的板书咱们看一下哈

比如在t=0时刻,我们签订了1个月的forward合约,则在1个月的时候我们就需要按照forward中约定的汇率卖出USD,平仓的话我们就需要做反向头寸,即在现货市场上买入USD,在现货市场上买卖按照的是当期的即期汇率。但同时我们需要再次进入一个1个月的forward合约,这就是在t=1时刻我们的所有操作啦,同理在后面的每个Rebalance节点也是进行类似的操作。

2. 课后题R27-20

这道题目意思是说一开始他按照100 million的规模进行hedge的,但是刚hedge完就发现外币资产已经降了7个million了,就是说这7 million其实我们多hedge了,所以现在就要做一个反向的forward头寸把它对冲掉,注意这里需要合约的到期时间一样,都是到December 1.所以本题就选择buy 7 million的forward合约啦。

3. 讲义和课后题的不同在于讲义上的例子是合约到期的时候进行反向对冲,所以在现货市场上按照即期汇率买入外币;课后题是可以理解为就在t=0时刻,刚签完合约发现多签了,因此需要签反向的forward合约进行平仓。

同学你可以看一下上面的解释是否解答了你的疑问哈

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Hertz_品职助教 · 2021年07月11日

嗨,从没放弃的小努力你好:

同学你好~

R17-20-C

注意题目问的是buy:

一定注意针对的是外币GBP进行buy或者sell哈,所以C会排除掉。另外C的数字也是不对的哈,他是按照即期的汇率进行换算的,可以这样想我们关心的将来的汇率,并不care现在的汇率。我们用forward合约约定了将来卖出外币的汇率,也就是约定了将来买入本币的汇率,因此换算的时候也应该用的是将来进行买卖的汇率,即forward rate。

因此如果本题问的是我们应该怎么做,如果C选项是sell SEK forward 并且按照forward合约约定的汇率来换算一下规模就是对的了哈。

----------------------------------------------努力的时光都是限量版,加油!