Dispersion越大,convexity越大么?ladder portfolio不是现金流最分散?

pzqa015 · 2021年06月29日

嗨,从没放弃的小努力你好:

Dispersion越大,convexity越大么?ladder portfolio不是现金流最分散?

----------

同学你好。

只有Duration 相同的情况下,dispersion越大,convexity越大。

Laddered portfolio的现金流是最分散,但是如果比较convexity,除了现金流分散情况以外,还要限制duration与barbell、bullet相等,那么laddered 的convexity就不是最大的了。

同学记住这个结论:

如果mac duration相同,则convexity:barbell>laddered>bullet。

----------------------------------------------努力的时光都是限量版,加油!

小锦鲤要加油 · 2021年06月29日

你说的结论也挺好记的,只是有没有一些形象的比喻或者说明加深理解?谢谢

pzqa015 · 2021年06月30日

嗨,从没放弃的小努力你好:

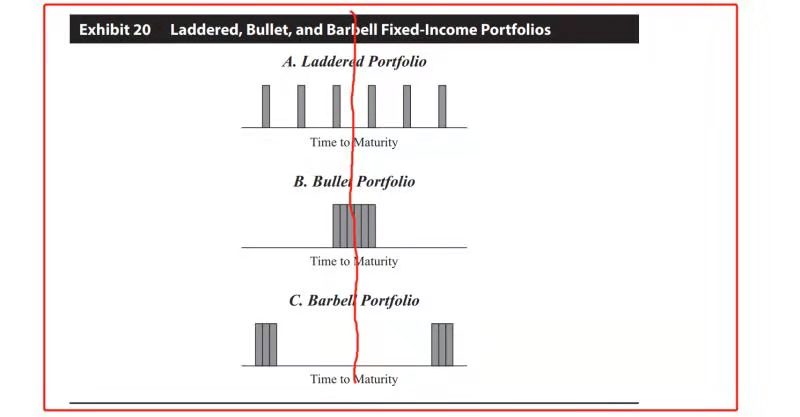

同学你好,图上面是三个mac duration相同的portfolio,那么从现金流分散程度来看,barbell(第三个)现金流只有长短期,是最分散的;laddered(第一个)现金流平均分布在各个期限,相比barbell没那么分散;bullet(第二个)现金流集中在投资期到期那一段时间,所以现金流相对集中,是最不分散的。

所以,根据这个图就可以得到结论:

如果mac duration相同,则convexity:barbell>laddered>bullet

----------------------------------------------努力的时光都是限量版,加油!