Olive_品职助教 · 2021年06月27日

嗨,爱思考的PZer你好:

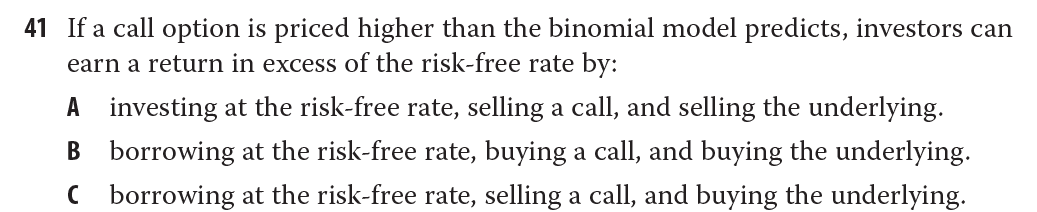

这是教材课后题41题原题。

在二叉树定价模型下,现在认为call被高估了,那么就要short call,同时long一份复制的call。低买高卖进行套利。

而选项中borrowing at the risk-free rate and buying the underlying,也就是借钱买股票就可以复制出一个call,这样我们可以通过卖出一个被高估的call,买入一个合理定价的call来获利。

给同学提个建议,下次提问最好选一下学科标签,这样可以更快地匹配答疑老师。另外,要把题目信息写全,如果太多贴不全就把题目来源写出来,比如是经典题第几题,课后题第几题。

最后,提问要把自己哪里不清楚或者自己的解题思路写一下,这样老师可以更有针对性地解答你的问题哦

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!