两个问题:

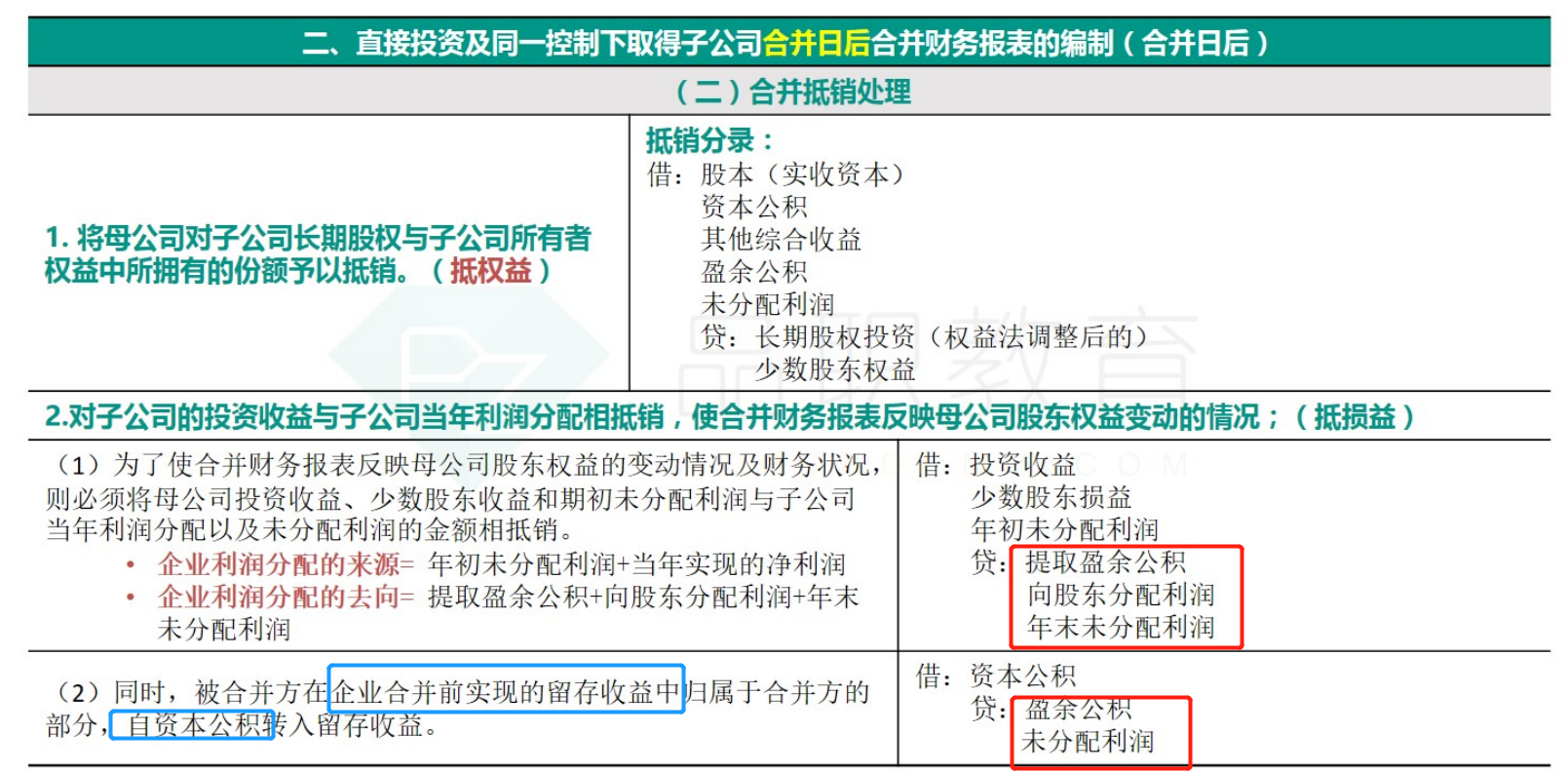

1)提取盈余公积,是一个会计科目 or 报表项目,还是什么啊?之前见到的不都直接叫“盈余公积”嘛?红框里其它两个名称也不懂

2)蓝色框里这句话什么情景啊?“合并前实现得留存收益”,不已经记在“留存收益科目,e.g.盈余公积、未分配利润”里了吗?为什么又“自资本公积转入留存收益”?

ZSJ_品职助教 · 2021年06月28日

嗨,努力学习的PZer你好:

1、不是会计科目。提取盈余公积、向股东分配利润,是子公司“所有者权益变动表”上的项目。其实这几个项目就是子公司净利润分配的过程,子公司进行了利润分配,但是从集团角度来看需要恢复。

2、同一控制下企业合并有个原则,就是在合并前后视同参与合并的各方在最终控制方开始控制时即以目前的状态存在进行调整。在编制抵销分录的时候,长投账面价值和被合并方所有者权益不是抵销了么,所有者权益里面就包含了合并前被合并方被集团内其他公司控制实现的留存收益,被抵销了,要把留存收益恢复,这样在合并报表里面会重新反映,所以有这样一个调整分录。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

lemorning · 2021年07月07日

point1明白了, 但 point 2 还是不明白:“长投账面价值和被合并方所有者权益不是抵销了么,所有者权益里面就包含了合并前被合并方被集团内其他公司控制实现的留存收益,被抵销了,要把留存收益恢复” --- 这里的自“资本公积 转入 留存收益”,A)如果是被合并方的资本公积?那不是也同样“长投账面价值和被合并方所有者权益”的时候一起抵消了吗?B)如果是合并方的资本公积,为什么会有这个呢?