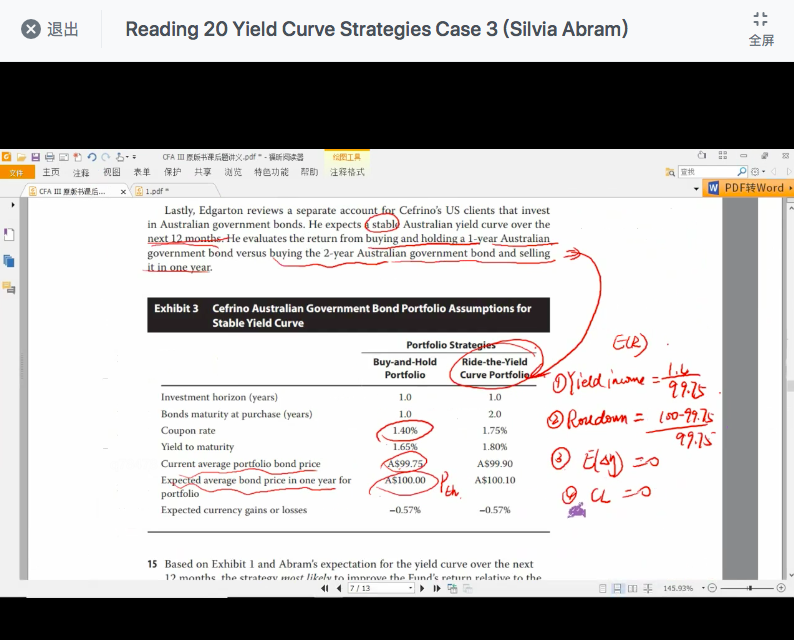

既然是buy-and-hold,能不能直接用YTM,考试的时候如果遇到的话。

发亮_品职助教 · 2021年06月18日

既然是buy-and-hold,能不能直接用YTM,考试的时候如果遇到的话。

建议不要用。Buy-and-hold策略,预测持有的Expected return时,如果E(R)要实现YTM的话,需要有严格的假设。

其中有一个最难实现的假设就是收益率曲线是水平的,且持有债券期间收益率没有变化,只有这样,债券的期间现金流才能以Same rate(期初YTM)进行复利。只有这种情况下,YTM才是E(R)的无偏估计。

但在这道题里面,咱们只知道收益率曲线是Stable yield curve的,但无法保证是水平的,即,无法保证期间现金流以Same rate(期初YTM)进行再投资。所以就无法保证Expected return = YTM。

所以,我们说YTM是Poor estimate of bond expected return.

一般债券的YTM其实告诉的就是债券买入时的价格信息,和价格是一枚硬币的两面,反映的是同样的市场信息。但用这个数反映债券的预期投资收益不太好其实。只能是近似来反映。

这里让求E(R),我们也学了E(R)公式,就需要按公式求。不过这道题比较凑巧,预期投资收益率恰好是YTM,原因是这道题里面的投资期只有1年,只有一个再投资利率,就是期初YTM,刚好可以保证所有的现金流以Same rate(期初YTM)进行复利至期末,所以预期投资收益率刚好等于期初YTM。

如果投资期是2年的话,就会涉及到2个再投资利率,一般收益率曲线向上倾斜,所以这两个再投资利率不一样,预期的投资收益率肯定小于期初YTM。