复习的时候,突然想到,为什么要duration neutral呢?两个不同国家的利率变动方向又不是一定一致的。

发亮_品职助教 · 2021年06月17日

嗨,努力学习的PZer你好:

复习的时候,突然想到,为什么要duration neutral呢?两个不同国家的利率变动方向又不是一定一致的。

Carry trade里的Duration是无需关注的,我们的目标是盯住息差,只要息差最大即可。例如,在最传统的inter-market carry trade,我们实际上都不用关注Duration,只需盯住息差即可。

关于这里Duration为啥Neutral,其实原版书里面也没有讲解。我觉得,事实上在做Inter-market carry trade时,Duration-neutral与否都不重要。

而在习题里面,出现了Duration-neutral的要求,其实就是一个限定条件,是告诉了我们期限,为了方便计算息差、选出最优组合的。

例如,在A国借短期、投长期,在B国投长期、借短期。理论上不限定利息期限的话,组合有非常多种可能。

而题目出现了Duration-neutral,Currency-neutral的字眼,出现了Duration-neutral实际上就是帮我们锁定期限的,方便我们算息差比较大小。

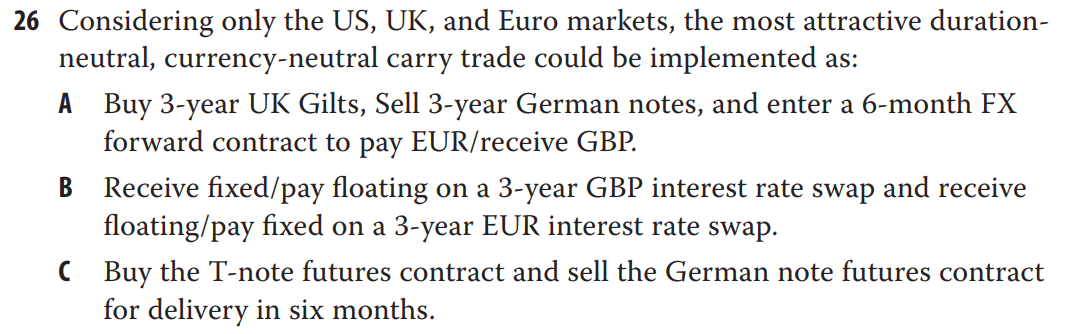

例如,课后这道题:

----------------------------------------------加油吧,让我们一起遇见更好的自己!