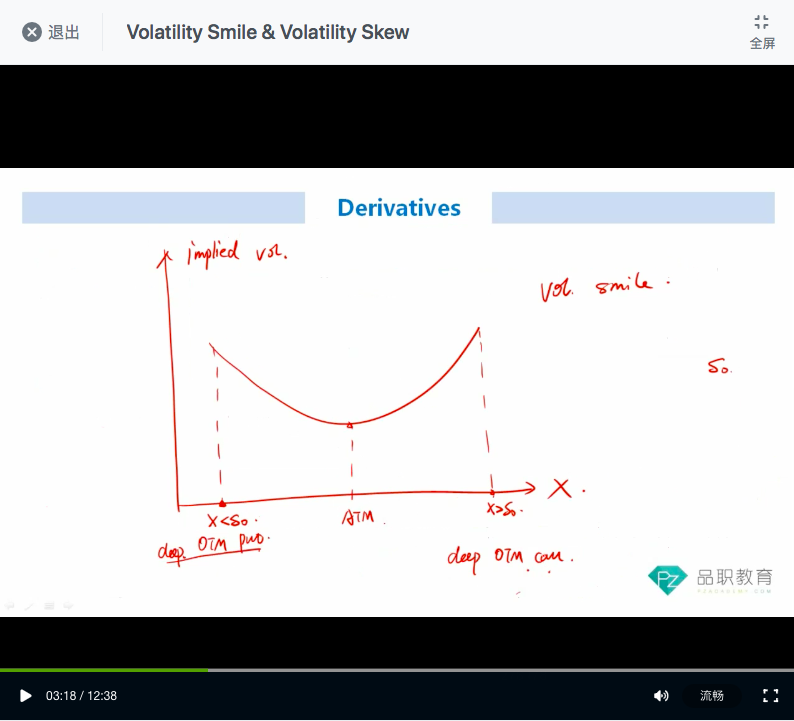

之前我们学的时候一直说,OTM option比ATM option价格低,这个volatility smile却是OTM option比ATM option价格高(implied volatility更高),这种矛盾怎么解释呢?

Hertz_品职助教 · 2021年06月15日

嗨,爱思考的PZer你好:

Volatility smile以及volatility skew的图形都会出现你说的这种情况,原因是这种隐含波动率与执行价格之间表现出来的关系是根据真实的市场数据描绘得到的,是一种实证研究的结果,背后没有什么对应的经济学原理。之所以有不同是因为对应的市场有所不同(以下仅做了解):

volatility skew通常出现在多头市场,譬如股票市场。对此现象的主流解释为:投资者普遍做多,所以担心会发生价格暴跌,OTM put的需求就会很大,理解为大家都想买个保险,需求推高了价格,使得通过价格反算出来的隐含波动率偏高,形成了skew的形态。

volatility smile通常出现在期货市场,外汇市场,这类多空力量比较均衡的市场。对此现象的主流解释为:OTM put和OTM call需求都比较大,因为过度的上涨下跌都会使一部分参与者出现巨大亏损,所以两侧都会出现隐含波动率偏高的情况。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!