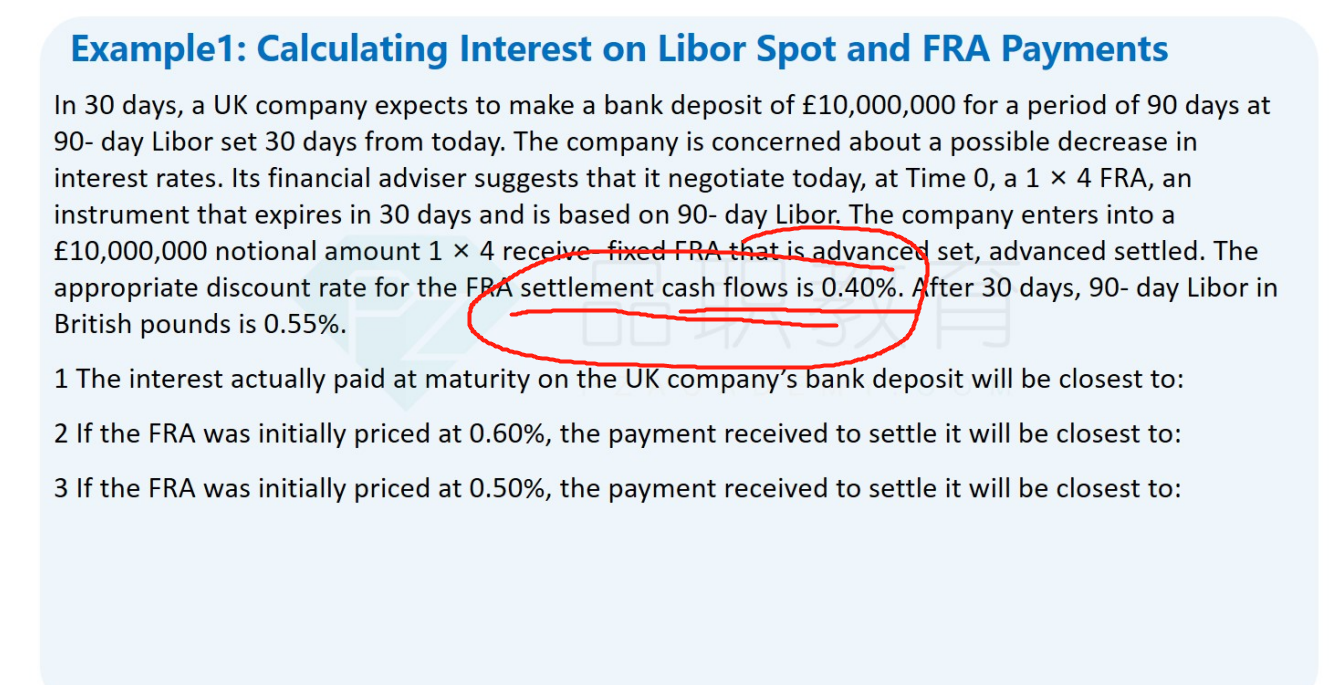

这里说在算这个settlement cash flows的时候要用题目给出的折现率去算,有疑问如下:

这里说在算这个settlement cash flows的时候要用题目给出的折现率去算,有疑问如下:

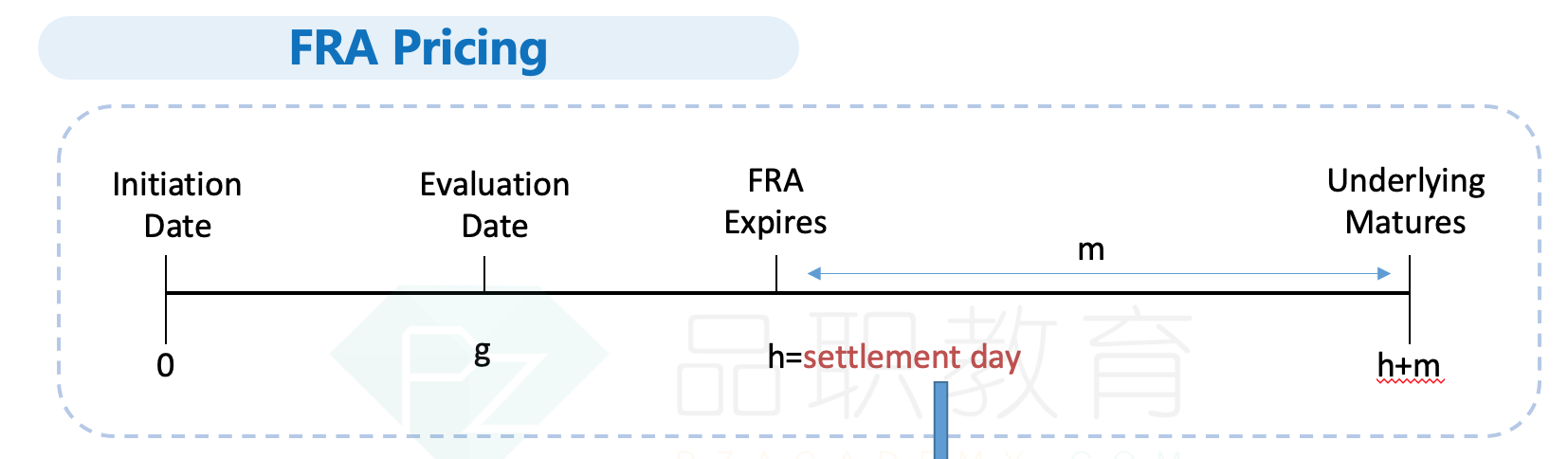

1.答案中,李老说的这个折现率,是折到t1时间点的(假设t0是最开始,t1是FRA结束的时间点,t2是loan结束的时间点),那么是否所有的算settlement cash flows都是需要折现到t1(不折到t0)?

2.那如果这时候又想用定价法把fra价格给算出来,那么就会出现t0-t1这个空档,就是这里只有libor(0,1)的折现率,没有题目特别给出的FRA advanced set的一个折现率。那么从t2折到t0的话,就要用题目给的discount rate(例如题目给的是0.4%)折到t1,再用libor(0,1)给折到t0?那这样分档不是很怪吗?

3.一般来说FRA提前set的折现率,只有t(1,2)这个阶段的discount rate(1,2)吗?还是不仅有t(1,2)这个阶段的折现率,还有discount rate(0,1)?