short call的执行价170大于现价169,是OTM call,为什么|delta|=0.504?我注意到这个0.504不是covered call的delta,而是short call的delta。

Hertz_品职助教 · 2021年06月16日

嗨,努力学习的PZer你好:

(1) delta是option的价格对标的资产S求偏微分得到的,并不要求计算。

(2) 注意本例题的情况并不是计算错误,我们一直说是因为delta衡量的不准确而已,并不是说他计算错误导致的。这相当于拿了一个最简单的计算器,它只能精确到个位,无法计算小数点后的数字。但是却被要求计算一个结果只有0.01的数字,这种情况自然是没有办法得到准确结果的,并不是说这个计算器计算错误,只是它的准确度不够。

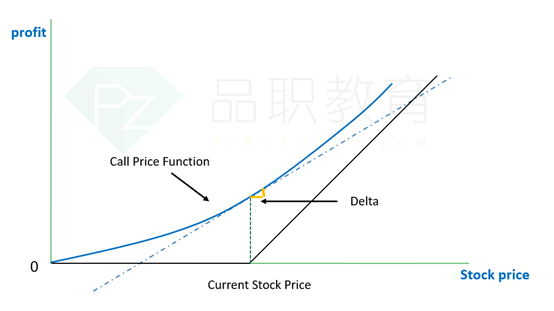

(3) 下图:斜率是delta,但是由于option的图形是曲线,所以每次计算某一点的斜率都是假设该点所在的很小很小很小的一段内是直线的,这样才能计算得到(类似图中标黄),所以由于option是曲线,所以用delta就是一种不是很精确的衡量方式。正如我在上面回复说的,Delta值只可以近似来表示标的资产价格的变化对期权价格的影响。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

Hertz_品职助教 · 2021年06月15日

嗨,从没放弃的小努力你好:

同学你好

期权价格和标的资产价格之间是非线性关系,所以Delta值并不能够总是准确表示标的资产价格变化对期权价格的影响。

只有当标的资产价格变化较小时,Delta值可以近似来表示标的资产价格的变化对期权价格的影响,而当标的资产变化较大时,利用Delta值来计算期权价格的变化就会容易出现较大偏差。此时我们引入了Gamma值。

Gamma is defined as the change in a given instrument’s delta for a given small change in the stock’s value。gamma 表示的是股价的变动对于delta 的影响,衡量的是股价变化1块钱,delta变化多少。因此gamma比较大,说明当股价变化的时候,delta的变化比较大,所以若此时我们仍然要参考delta值的时候,就需要考虑到此时它不是很稳定,其值不是很准确。就会出现明明是OTM状态,但是delta>0.5的情况嘛(delta表示的是股价的变动对于期权价值的影响)

----------------------------------------------

努力的时光都是限量版,加油!

Hertz_品职助教 · 2021年06月14日

嗨,努力学习的PZer你好:

同学你好

这主要是因为此时该看涨期权是最接近ATM的状态(现货价格169,执行价格170),我们知道期权在 near ATM的时候gamma是最大的(•Gamma takes on its largest value near at the money),而gamma表示的是delta相对于标的价格变化的敏感度。gamma较大,意味着delta衡量的值不是很准确,所以就会出现本题这种情况。但根据本题题干的表格也可以看到,在一般情况下的OTM或者ITM状态下,delta是符合其取值规律的。

一般做题我们默认call option在ATM的时候,delta=0.5成立。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!