NO.PZ2018111501000014

问题如下:

Which of the following is not a problem to manage emerging market currency?

选项:

A.The return distribution of emerging market currency is usually negative skewed.

B.It typically has higher trading costs than major currencies.

C.Manager will find it is difficult to achieve higher return due to the market efficiency.

解释:

C is correct.

考点: Currency Management for Emerging Market Currencies

解析:A和B是新兴市场外汇管理的最大问题。A,因为新兴市场很有可能发生极端事件,外汇的流动性也不足,所以return distribution通常是negative skewed。B,新兴市场外汇交易成本高,主要原因还是流动性不足,相关的外汇衍生产品也比较少。C,新兴市场不是有效的,比如通过carry trade,投资者可以赚取利息差,但是这样的投资策略风险也比较大。

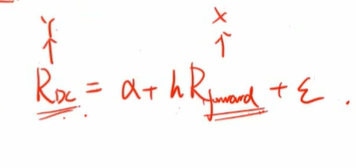

老师好,抱歉有一个关于MVHR的问题想请教一下,视频中老师讲forward是x因变量,Rdc是自变量Y, 那不应该是一个单位的自变量变化,会导致h倍Rdc变化吗(不考虑b0和残差项的情况下)。

为什么在题目中,涉及到hedge ratio的题目,老师讲1单位的资产头寸,需要h倍的forward头寸来对冲呢? forward不是因变量么,照前面的逻辑不应该是,现在手头有1单位资产头寸,需要1/h份的forward来对冲吗?谢谢老师。