嗨,从没放弃的小努力你好:

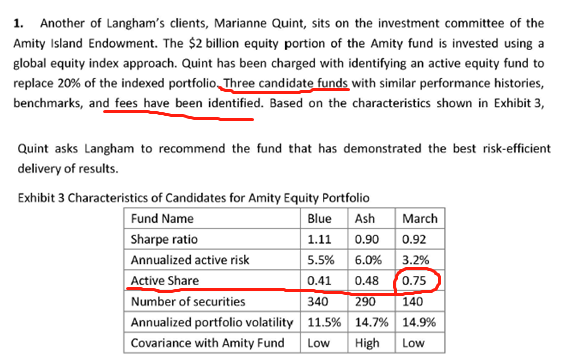

基础班讲义中提到lower absolute volatility和lower active risk will be preferred,那么为什么会选择volatility高的March呢?——一般是选波动率越低越好,但这几个指标中,恰恰这个不是最重要的,最重要的是active risk要最低,然后尽量是大的active share。(这个逻辑没搞明白,但是老师做了很多CFA相关的题,都是这个结论,你可以记下)

答案中说Blue的active risk更多归结于其的active management,这一点是从Blue的sharpe ratio高看出来的吗?与active share(最低)和numbers of securities(最多)有关吗?——这个就是从active risk看出来的,只要active risk高就说明偏离benchmark,(因为一般就两个,要么做模拟根据,要么做主动管理,或者这两的结合),既然都偏离了benchmark很多,就说明用了更多的active management。

答案中说March有着最高的active share with the similar fee这一点是从题目哪里看出来的?——从这里看出来的

答案中对A选项的解释逻辑上没有看懂,还请老师解答,谢谢——意思是说A有最高的active risk(还是之前说的active risk就是指和benchmark不像,不像就说明用的更多的主动管理的方法。)然后是更低的active share不作为首先,因为active share低意味着可以选择的面少,比如如果我买中石油,万一现在价格有点高估,买了不划算,但又得配置咋办,还可以买都差不多的中石化,做代替,就不影响了。所以一般选active share越高越好。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!