老师上课没有具体说,passive currency management的benchmark是什么,这个benchmark是R(FC)吗?

Hertz_品职助教 · 2021年06月10日

嗨,从没放弃的小努力你好:

同学你好

被动管理的重点是要与基准一致。比如基准是hedge 40%的外汇敞口,其他可以暴露在外汇风险中,则我们的组合就跟随者只hedge40%即可;再比如,基准就是完全不hedge外汇敞口的,那么我们就不hedge,完全暴露在外汇风险中即可;如果基准是完全hedge了,外汇敞口变为0了,我们的组合也就完全hedge住。

所以被动管理的重点是要和基准一致,至于基准的外汇敞口是否hedge或者hedge多少都没有关系,只要跟着基准做就是了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Hertz_品职助教 · 2021年06月10日

嗨,爱思考的PZer你好:

同学你好

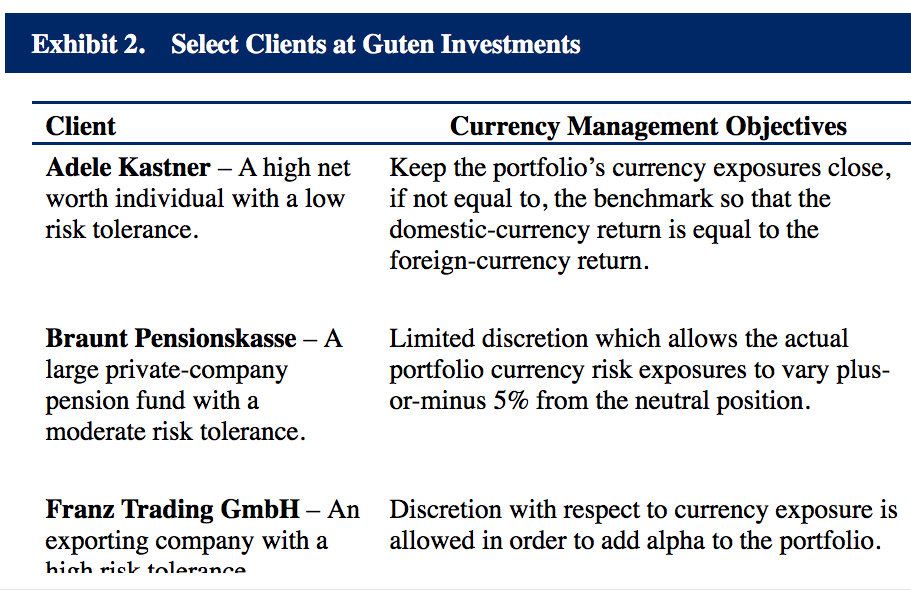

这句话是截图中的表述,你看一下你截图的部分的或者我在回答中的截图,他说“保持投资组合的外汇敞口和基准一致,因此就可以得到R(dc)=R(fc)了”。这说明这个基准就是实现了R(dc)=R(fc)的,所以我们现在跟随基准也会达到R(dc)=R(fc)。

为什么这个基准会实现一个R(dc)=R(fc)呢?

我们知道求R(dc)公式如下,可能是基准在投资的时候完全hedge住了外汇的变动,使得R(FX)=0,这时候再把0带入这个公式就得到了R(dc)=R(fc)。

(此截图来源于强化班讲义)

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Hertz_品职助教 · 2021年06月09日

嗨,努力学习的PZer你好:

同学你好

不是。

Benchmark是一个基准,他可能是一个指数,可能是另一个表现很好的组合,当我们要评价一个基金经理的业绩的时候,这个benchmark还可能是另一个明星基金经理的业绩表现,所以benchmark是一个很广泛的概念,是我们想要对标的一个标杆。

当我们持有一个组合portfolio的时候,我们可能找到另一个表现很好的组合来作为基准,这个基准恰巧使得R_dc=R_fc,所以我们这时候和这个基准保持一致的话,也可实现R_dc=R_fc,如你截图部分:

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!