R(forward)=?

我的理解是R(forward)=(FP1-FP0)/FP0

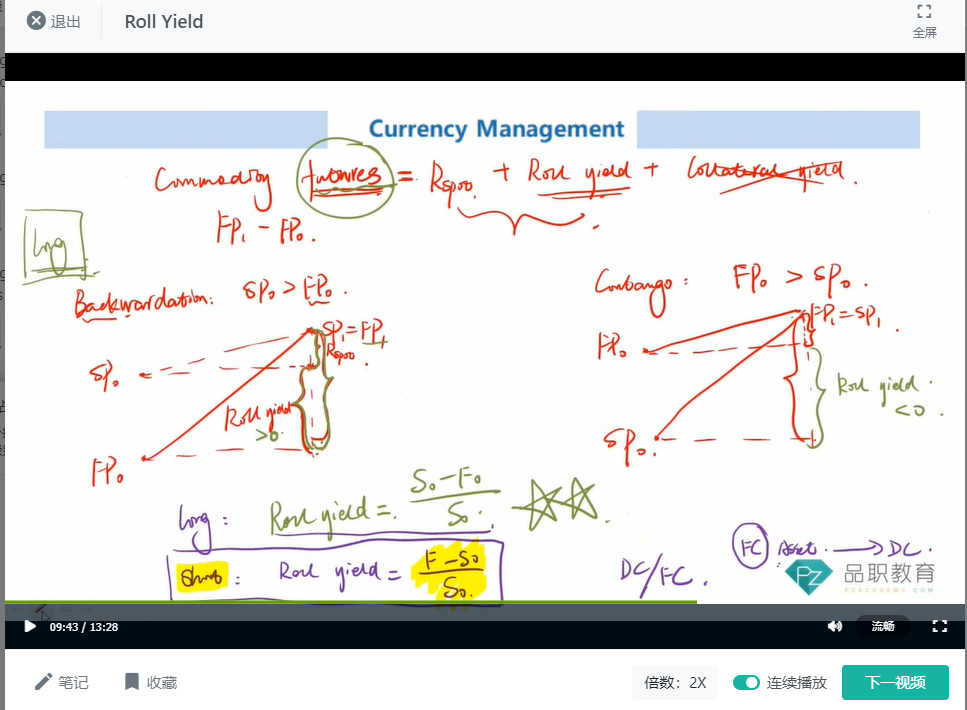

而roll yield=(FP0-S0)/S0

可是答疑老师说我错了,她说R(forward)就是roll yield,我实在不能理解,恳请其他老师解答

Olive_品职助教 · 2021年06月11日

嗨,努力学习的PZer你好:

首先教材上提出,correlation between movements in the spot rate and its forward contract is likely to be very close to +1.

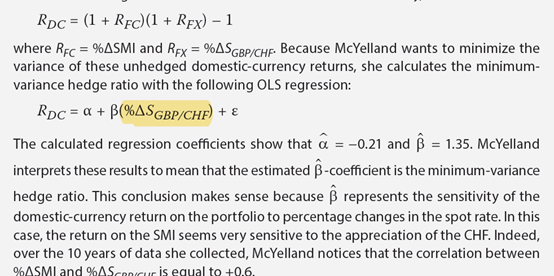

所以在做regression的时候,其实是用movements in the spot rate和RDC来做回归的:

但因为前面说的correlation近似等于1,所以就选forward contract作为hedge instrument。比如上面例子里回归系数是1.35,最后就是short了1,350,000的forward。

个人认为由于correlation=1就直接用forward代替spot不太严谨,因为correlation=1并不代表1比1变动,如果回归forward和spot,系数可能是不等于1的,那么教材的例子里用spot rate回归出系数来set forward contract size只能说是一个粗略的hedge,这一点教材是有写到的——“this minimum-variance hedge ratio is only approximate”。

何老师这里讲解的时候其实可以不展开R(forward)公式的,因为教材从头到尾也没有提到,也不在考纲内。老师只是为了便于大家理解,讲得很详细。相当于老师讲的R(forward)是在近似替代movements in the spot rate。如果同学理解不了老师的角度的话可以直接忽略老师对于R(forward)的展开,这个并不影响理解,而且也不在考纲要求内。考试不会考你R(forward)计算,所以这里不用纠结。

考试需要掌握的是:

1、roll yield的算法和解读。

2、MVHR的计算和解读。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

Olive_品职助教 · 2021年06月10日

嗨,爱思考的PZer你好:

“可是在roll yield那个知识点里,forward收益是表示为FP1-FP0的”

不是的,同学可以看一下roll yield视频二倍速9分开始,老师有讲roll yield计算公式

"我觉得这是对forward收益这个名词的理解问题。forward的收益究竟是forward这个收益本身的价值增值还是签forward带来的外汇收益?"

MVHR里我们是用forward来对冲RDC的风险,RDC的风险来自于外汇汇率的变化而不是forward价值的变化,所以我们R(forward)按照老师讲解的来理解。

(另外,按照你的理解,如果是考虑forward本身的value,那么0时刻forward value是0,T时刻应该是ST-FP。这是二级衍生的内容,三级不会考,我们就不讨论了。)

----------------------------------------------

努力的时光都是限量版,加油!

Olive_品职助教 · 2021年06月09日

嗨,爱思考的PZer你好:

R(forward)=(F-S)/S没错哈。因为我们是在讲外汇风险对冲,未来要卖掉foreign currency,我们把foreign currency比喻成一个苹果:

S是0时刻卖这个苹果的价格,F是forward远期交割的价格,也就是未来卖苹果的价格。

比如现在卖苹果能卖3块,未来能卖3.5块,那么对你来说,这个forward带来的收益率就是(3.5-3)/3。

因为我们现在是卖苹果(外币),所以要short forward,这也就是为啥说forward带来的收益率和short forward roll yield相同的原因。

而你写的公式里,FP1是1时刻签订一个forward的价格,相当于在1时刻,约定了在更远的将来卖苹果的价格是FP1,这是另一个forward合约了,跟现在手里这个forward合约没有关系,现在手里这个forward合约带来的return就是(F-S)/S

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!