NO.PZ201701230200000101

问题如下:

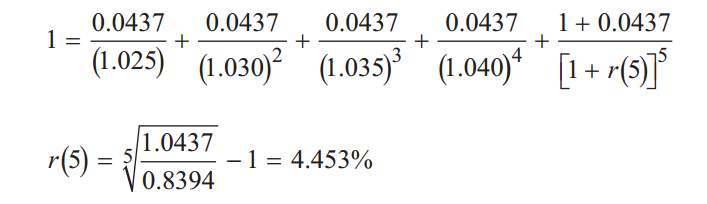

1. Based on Exhibit 1, the five-year spot rate is closest to:

选项:

A. 4.4%

B. 4.45%

C. 4.5%

解释:

B is correct.

The five-year spot rate is determined by using forward substitution and using the known values of the one-year, two-year, three-year, and four-year spot rates as follows: