请教一下老师,第三个结论有点没想明白,为什么股票数量很大或者非系统性风险较小的时候,就能得出portfolio和benchmark的选股和权重都很像?

伯恩_品职助教 · 2021年06月04日

嗨,努力学习的PZer你好:

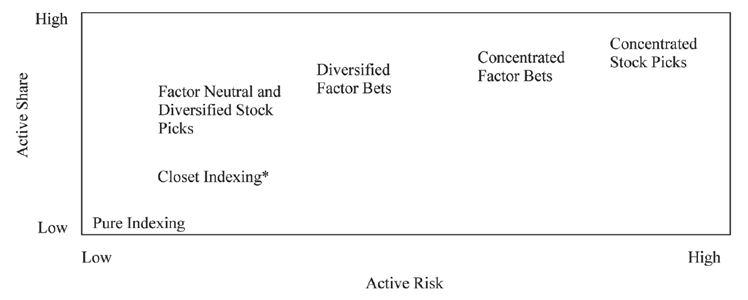

同学你好,这个你先看这个图,要记得。高频考点,一般来说证券数量越少越集中,证券数量越多就越分散对吧,这样的结果是什么呢?打个比方,两个盒子,每个盒子都有1-10这是个数字一部分或者全部(不重复),如果都是只有一个,比如A盒子是1,B盒子是1的概率是十分之一,也就是只有十分之一的概率比较像(active risk小),如果每个盒子都是9个,那重合的概率就太高了对吧,比如A盒子是1-9,B盒子是2-10,两个盒子的2-9都是一样的,这样A盒子和B盒子就很像。

然后呢,idiosyncrasy这个一般是指异质性(就是差异性)也是这个道理,差异越小,就越像,active risk就越小。这样理解了吗

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!