NO.PZ2020060105000020

问题如下:

下列各项中,属于在以后会计期间满足规定条件时将重分类进损益的其他综合收益有 ( )。

选项:

A.外币财务报表折算差额 B.分类为以公允价值计量且其变动计人其他综合收益的金融资产公允价值变动 C.分类为以公允价值计量且其变动计人其他综合收益的金融资产信用减值准备 D.指定为以公允价值计量且其变动计入当期损益的金融负债因企业自身信用风险变动引起的公允价值变动解释:

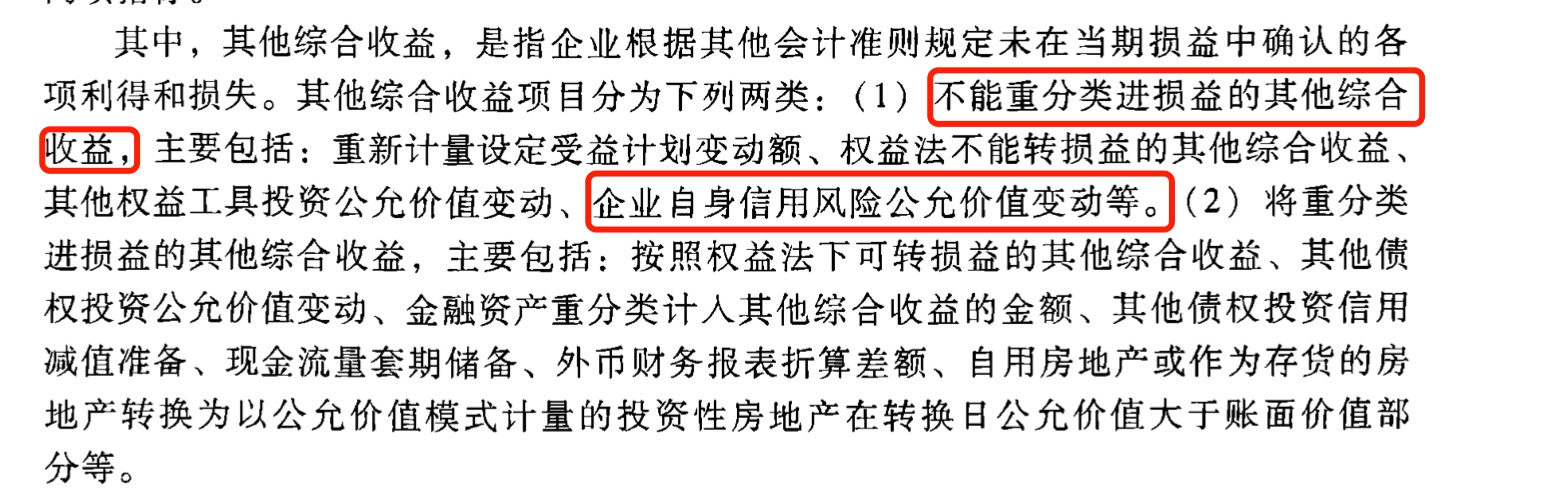

本题考查能重分类进损益的其他综合收益,答案是ABC。

选项D错误,指定为以公允价值计批且其变动计入当期损益的金融负债因企业自身信用风险变动引起的公允价值变动,计入其他综合收益,结转时计入留存收益,而不是当期损益。

选项A外币财务报表折算差额,选项B、C分类为以公允价值计量且其变动计入其他综合收益的金融资产公允价值变动以及信用减值准备,计入其他综合收益,可重分类至损益。选项BC所指的金融资产,并不包括企业的非交易性权益工具,对于这类金融资产,描述应为“指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具”,这类资产公允价值变动计入其他综合收益后重分类进入留存收益。

指定为以公允价值计批且其变动计入当期损益的金融负债因企业自身信用风险变动引起的公允价值变动,计入其他综合收益,结转时计入留存收益,而不是当期损益。这是哪一节的知识点?