开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

猫猫酱 · 2021年05月31日

方框里那段话不是很理解。如果一个long/short portfolio里,market。factor不再显著,各种factors比较平衡,那么benchmark里market factor还是显著风险因子啊,毕竟benchmark又不能卖空。所以何来降低相对风险一说呢?

伯恩_品职助教 · 2021年06月02日

嗨,从没放弃的小努力你好:

这个是说它原来是主要集中在敞口是other rewarded factors,而不是rewarded risk factors,要想提高信息比率,两个步骤,第一减少other rewarded factor的敞口,然后增加reward risk factor,答案里只完成了第一步,你可以理解为增了一部分信息比率。

相当于走了一半,在这个位置

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

猫猫酱 · 2021年06月02日

就是long short 这个知识点的例题

嗨,爱思考的PZer你好:

这个是哪个题,我看下原题再解答你

另外如果真的出现这个矛盾的话,还是以教材为准,教材说都分散了就减少active risk,就这么记把。老师之前也做过类似的题,感觉怪怪的,所以只能以教材为准

----------------------------------------------努力的时光都是限量版,加油!

猫猫酱 · 2021年06月01日

这个表格我是理解的,我就是觉得仅从方框里的话的逻辑去理解,不是很通畅。明明portfolio的market risk没有,benchmark里主要是market risk,这不是因为对冲market risk导致portfolio和benchmark更不像了吗?怎么还tracking error变小了呢?

伯恩_品职助教 · 2021年06月01日

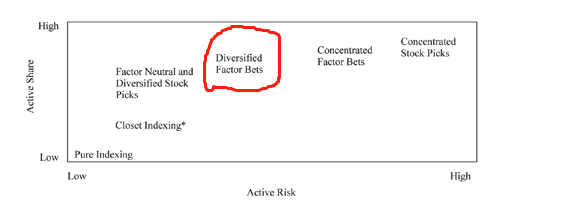

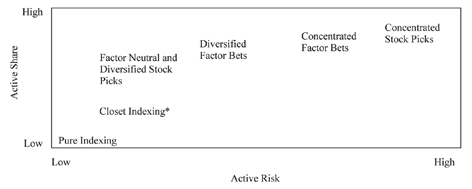

同学参加下表,这个基本班讲义的表,也是原版书的内容,给出的定义就是越分散active risk就越小,越集中active risk就越大

我理解的是:1. portfolio把market risk factor调小,使得各种factor更加平衡,整体也更加分散化;2. benchmark里market risk factor还是主要的风险因子。我不理解的是:在12的前提下,portfolio应该和benchmark更加不像,tracking error应该更高啊?

学习CFA你会发觉CFA一直在强调要分散化,为什么呢?主要是为了降低非系统性风险的因素,相当于不把鸡蛋放在同一个篮子里,避免一个事故就破产。增加抵抗风险的能力。这个题说用不同的风险就是这个意思,用不同的风险因子构成组合,达到分散化的效果,从而降低非系统性的风险

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!