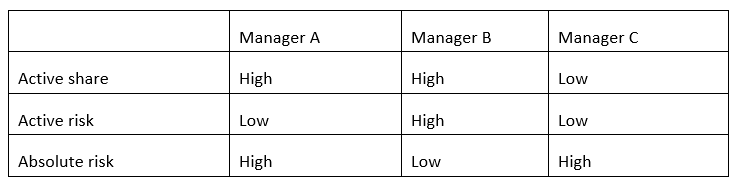

Winthrop is a portfolio manger at AP pension fund, where he supervises assistant Tong. Winthrop asks Tong to analyze three sub-managers, the information of the managers is presented in the following table:

Based on the table above, Which manager's portfolio will be the most concentrated?

请问B更集中,为什么绝对风险会低?