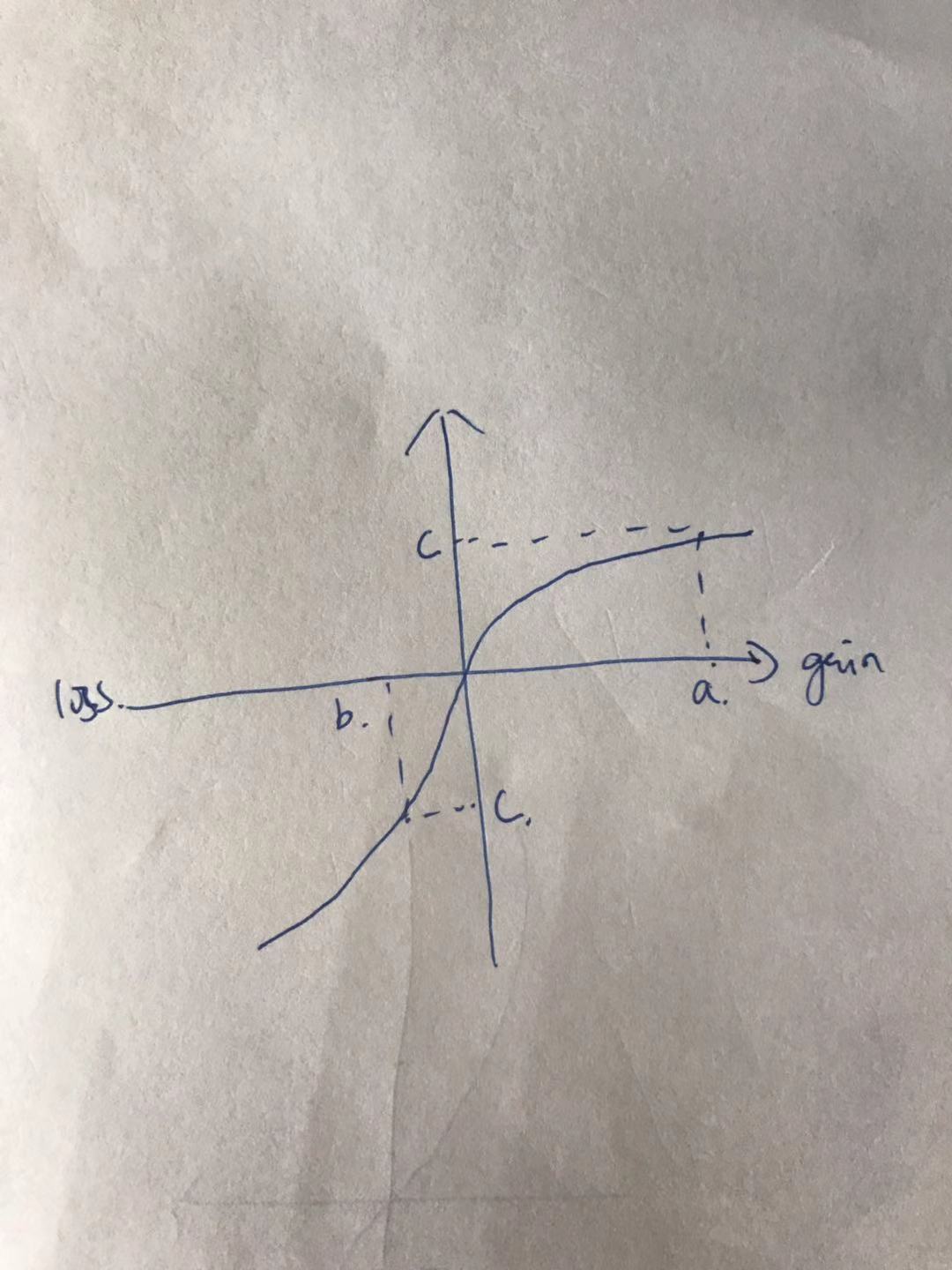

王琛_品职助教 · 2021年05月27日

嗨,从没放弃的小努力你好:

这道题的关键,并不是「单独」分析盈利和亏损的区间,而是要「对比」两个区间

loss aversion, 也就是prospect theory 的 value function,loss 的部分比 gain 的部分更陡。因此,当给投资者带来相同 value 的时候,gain>loss

如下图,当 y 轴上相同都是 |c| 的时候,gain 在 x 轴上对应的 |a| 要比 loss 对应的 |b| 更大

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

王琛_品职助教 · 2021年05月27日

嗨,从没放弃的小努力你好:

但是如果从另一个角度,loss aversion应该是一涨就卖出,跌了不肯变现,即realize capital gains earlier and defer capital losses. 是否有点矛盾呀?

同学的问题很好,你说的其实是 R8 中 loss aversion bias 的结果

背景是这样的,关于 loss aversion,原版书 R7 和 R8 介绍的角度不同

R7 是在 Prospect theory 框架下,说的是同样的效用,涨跌不对称,且涨大于跌,参考原版书 P18

"The value function is defined by deviations from a reference point and is normally concave for gains (implying risk aversion), convex for losses (risk-seeking), and steeper for losses than for gains (loss aversion)"

R8 是在 loss aversion bias 的框架下,说的是盈利就卖,亏损持有,参考原版书 P76

"Hold investments in a loss position longer than justified by fundamental analysis.Sell investments in a gain position earlier than justified by fundamental analysis."

因为考试时,协会并不会在题目前标注,题目考查的是哪个 Reading 的知识点,所以这里就把 loss aversion 的两种角度放到一起了,帮助大家总结一下可能考查的角度

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!