请问求active weighting 的时候,不是应该用active weight乘以(benchmark specific return- benchmark total return) 吗?为什么这道题没有减去benchmark total return?

maggie_品职助教 · 2021年05月28日

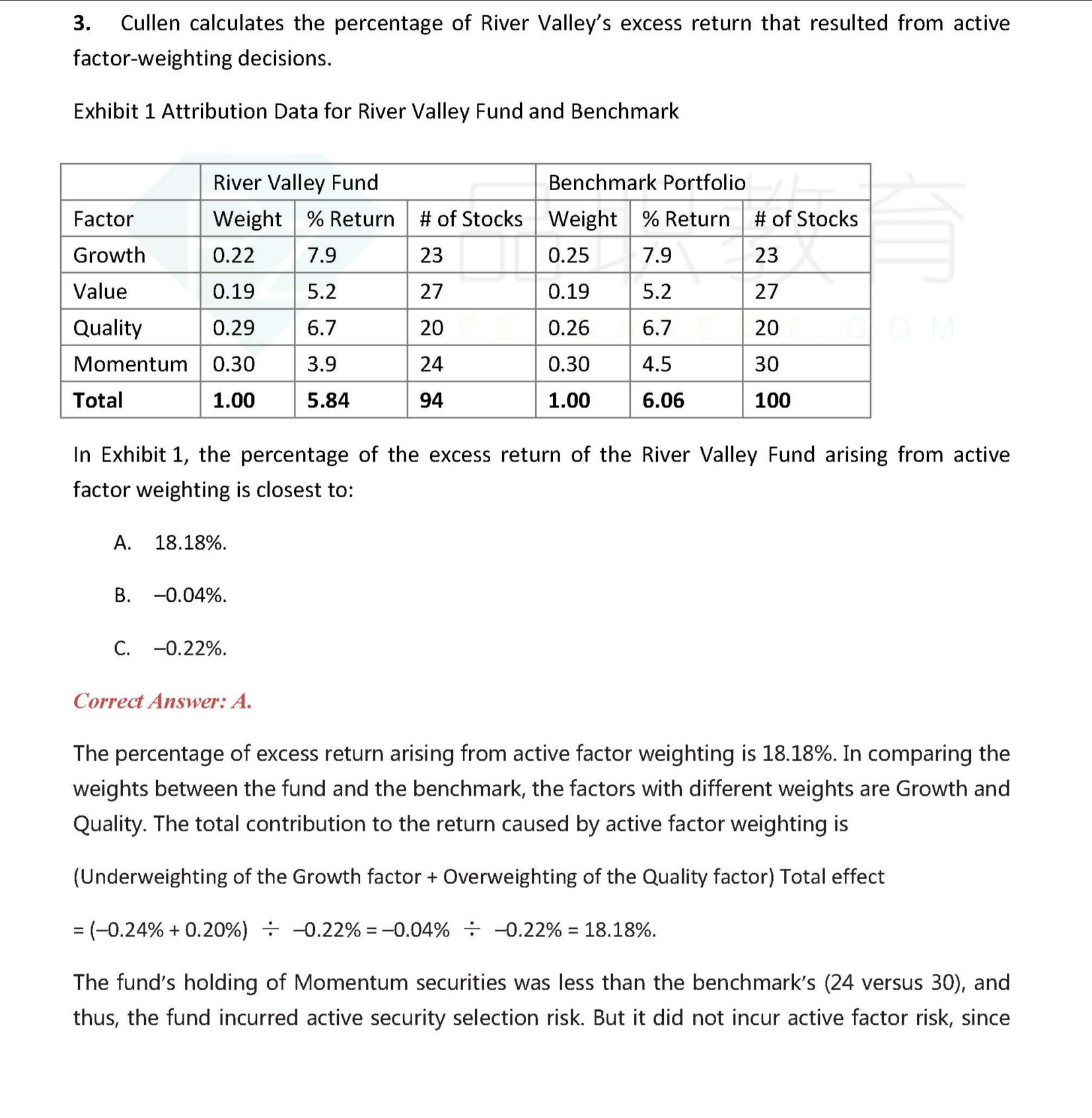

嗨,努力学习的PZer你好:

(1)这里的active factor weighting计算的是由于不同因子投资的权重差异带来的超额收益。而active share是个股之间权重的差异。

(2)一样的,只不过业绩归因的内容不是权益的重点,所以题目表格的数字都是简化,建议复习下trading的brinson模型,这里的计算非常类似allocation effect= (Wpi-Wbi)* RB

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!